by 鶴田 彬, 2024.10.25

はじめに:様変わりした中国のコーヒー事情

私が2017年に、ビジネススクールに留学する為、上海へと渡航する際に、日本人の先輩学生が日本からインスタントコーヒーを持ってくるといいよと勧めてくれた。理由としては、日本でインスタントコーヒーを購入する方が、中国で購入するよりコストを抑えられたからだ。また、キャンパス付近に、カフェチェーン店はスターバックスしかなく、一杯あたり30-40元(約600-800円)したので、懐事情の厳しい私費留学生にとってなかなか手が出せないものであった。2017年の夏頃の上海では、日本同様にタピオカティーブームが起こっており、グループワークの最中にクラスメイトがよくデリバリーで注文していたのを覚えている。しかし、2018年にLuckin Coffee (ラッキンコーヒー)の登場が、彼ら彼女らの習慣に変化を与えることになった。キャンパス生活2年目に突入する頃、授業中にクラスメイトからメッセージが送られてきて、Luckin Coffeeのグループ注文に参加するかしないかを聞かれた。これが、私のLuckin Coffeeとの初めての出会いであり、グループオーダーのディスカウントを使用することで、一杯あたりの価格が10−20元(約200-400円)になった。それ以降、価格が下がったことで、以前より頻繁にコーヒーを注文するようになり、ラテやアメリカーノを、授業中に注文し休憩時間に配達を受け取るといったスタイルが確立した。

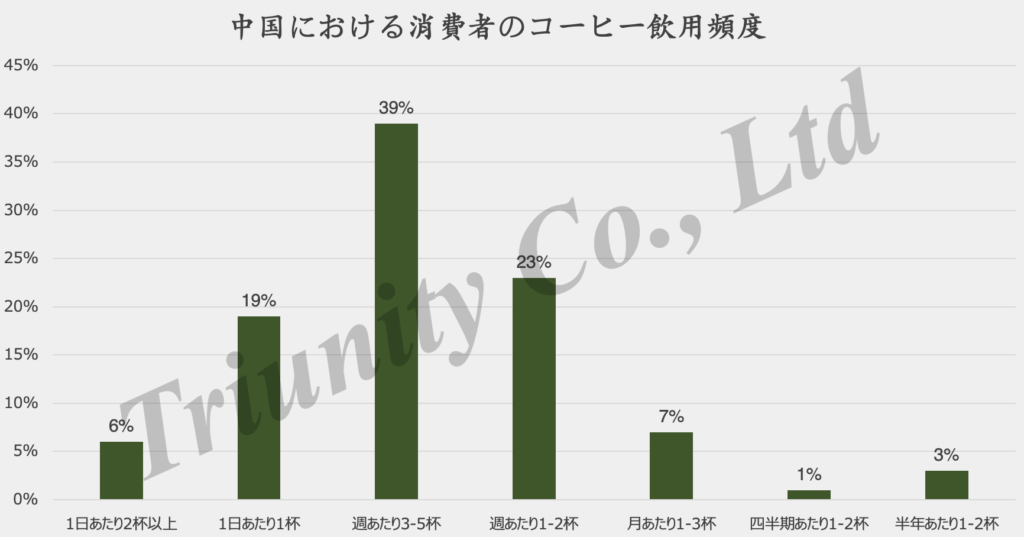

市場全体を見てみるとデータは様々であるものの、CBNデータによると、中国で調査を実施した対象において、多くの消費者が、現在、週に1回コーヒーを飲んでおり、約25%が毎日少なくとも1杯のコーヒーを楽しんでいると報告されている。そして、中国の消費者は、コーヒーを単なる眠気覚ましといった機能的な飲み物としてではなく、喜びの源として捉えるようになりつつあり、中国の消費者にとって今後ますますコーヒーがリラックスの手段として広がりを見せていくだろうと報告されている。

Figure 1. 中国における消費者のコーヒー飲用頻度

Data source: CBNData 2023 April coffee drinker survey, “How often do you drink coffee in the past six months?”

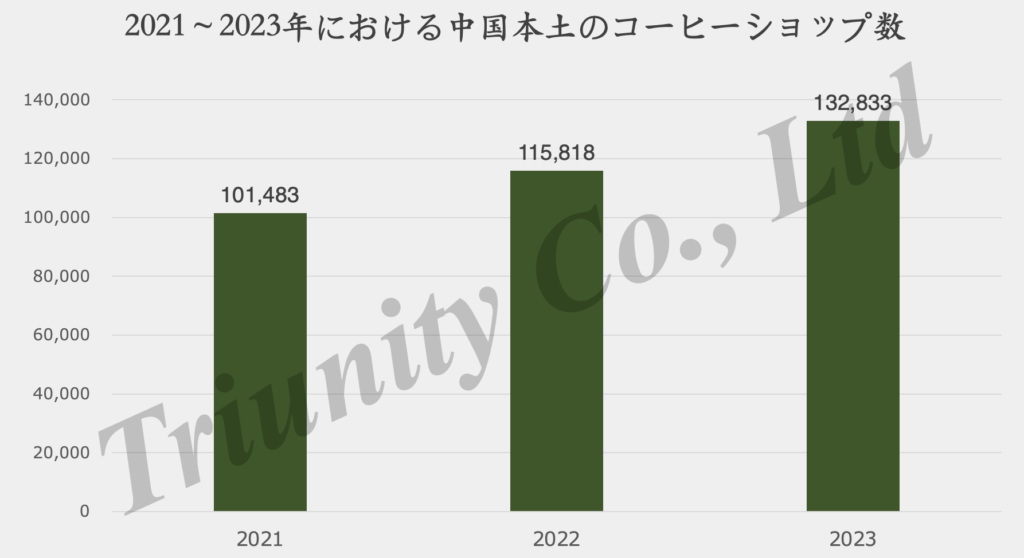

そして、私は、卒業後も上海に残ることになるのだが、それからより多くのカフェチェーンを目にすることになった。美団データによると、2023年において、上海には8,530店舗のカフェがあり、世界で最もカフェが多い街となっている。Luckin Coffeeやスターバックスだけでなく、Manner Coffee(マナーコーヒー)やCotti Coffee (コッティコーヒー)が私たちの目に飛び込んできた。

Figure 2. 2021-2023年における中国本土のコーヒーショップ数推移

Data source: Meituan data

全く予想していなかったのだが、私はここ上海で、日本にいた時よりもカフェでコーヒーを購入する習慣を身につけることとなった。その一つの要因が、中国カフェを特徴づけ、主にテイクアウト用に機能する、オンラインとオフラインを統合したOMO (Online Merges with Offline) 機能になるだろう。私の上海での利用方法はこうだ。朝、オフィスに向かい通勤する地下鉄車両の中で、Manner CoffeeのWeChatミニプログラム(WeChat上で作動するミニアプリ)を開き、その日の気分や天気に応じ、ホットカフェラテやアイスアメリカーノを注文する。(価格は15−20元程度、300−400円。流石に毎日は頼まないが。)その際に、店舗はオフィスが所属する1階のビルに入っている店舗を指定する。そして、オフィスに向かう途中で店舗に立ち寄り待ち時間なしで、注文した商品を手にし、上階のオフィスへと向かう。上海の多くのビジネスパーソンがこのような消費行動をとっていることが目にとれ、これを淹れたてコーヒーの“Grab-and-Go”と私は呼んでいる。上海で暮らしている日本人の方がこの記事を読めば、何を当たり前のことを言っているんだと思われるだろうが、この行動を、日本では私はとったことがなかったし、通勤用にカフェでコーヒーをテイクアウトするなど当時はあまり考えもしなかった。日本にいた当時、カフェとは、基本的には場所を利用するためのものであり、カフェのテイクアウトを重点的に利用することになるとはなく、代わりに、今も多くの日本での友人がそうしているように、セブンイレブンなどのコンビニを利用していた。

Figure 3. 中国のManner CoffeeのWechatミニプログムのスクリーンショット/日本のセブンイレブンのコーヒーのセルフサーバー

このように、大幅なディスカウントプロモーションによるコーヒー価格の下落、品質の向上、例えばLuckin Coffeeのココナッツラテ、黒糖ボボラテ(黑糖啵啵拿铁)、マオタイラテ、などの人気商品の開発などとともに、このオンラインとオフラインを統合したティクアウトの利便性が功を奏し、ビジネスパーソンを含んだ多くの人がコーヒーを飲むようになった。結果として、カフェ市場を含む、中国のコーヒー市場は大きく成長し、Huaon.comによると2023年の国内消費者数は3億9,900万人に上ると推測され、市場浸透率は28.30%とされている。

国内でここまでの成長を見せる中で、このようなカフェチェーンが中国を飛び出して海外にビジネスを広げるのであれば、どこに、またどうやってビジネスを展開するのが適当なのだろうか。この記事の後半では、中国のカフェチェーンが、例えば東南アジア市場といった海外市場に進出することにフォーカスして、どのような戦略を取るべきか、どのような点に考慮すべきか述べていきたい。

アジア太平洋地域、特に東南アジア市場への海外市場拡大の動向

現在、中国のカフェチェーンの一部は、国内での存在感を一級都市や二級都市から下位都市まで拡大していると同時に、海外進出を目指している。2023年3月、Luckin Coffeは、初の海外事業としてシンガポールに進出した。シンガポール市場は、特に東南アジア市場に進出する場合、海外事業やビジネスモデル開発の実験場と考えることができ、彼らは、2024年8月現在、シンガポール国内に直営店を38店舗展開している。また、Caijing MagazineのLatepostは、Luckin Coffeeが東南アジアと米国を中心に海外展開を計画していると報じた。一方で、2023年以降、Luckinの創業チームによって設立されたCOTTI COFFEEは急速に成長し、現在ではシンガポール、インドネシア、タイ、ベトナム、マレーシア、フィリピン、日本、韓国、カナダ、中東を含む28の国と地域でビジネスを展開している。さらには、9月に36Krとのインタビューで、コーヒーチェーンブランドのNOWWAは、来月中に海外市場への進出を加速させる計画を発表した。国際的な成長機会のターゲットとして、人気の東南アジア市場以外にも、NOWWAは北米やヨーロッパ市場への参入も目指している。

そういった中、地元ブランドやスターバックスのようなグローバルブランドと競争するために、中国のコーヒーチェーンはどのような戦略を取るべきであろうか?また、その優位性は何になるのか?

中国コーヒーチェーンの特徴となる淹れたてコーヒーの“Grab-and-Go”

中国の国内ブランドのLuckin Coffeeとスターバックスを比較してみると、より手頃な価格で多様な商品を提供しているLuckinが、中国内の店舗数でスターバックスを上回っている。

Figure 4. 2023年3月時点における各社ごとの中国内での店舗数

Data source: Meituan data

これは個人的な見解になるのだが、コーヒーにおいて相当の情熱を持っている人を除いて一般的な消費者は、ワインと同じように、製品の品質が一定の基準を超えてからは、コーヒーの味や品質を正確に区別・ランク付けできないのではないかと考えている。例えば、試しに、友人とコーヒーのブラインドテストなどしても、おそらくどのコーヒーが優れているか意見はまちまちになるのではないだろうか。よく言われるように、消費者は情報を食べており、コーヒーはそのケースにハマりやすいと考えられる。言い換えれば、一般消費者にとって、何が美味しいコーヒーとは一概に判断がつきにくいので、カフェチェーンが、市場で優れたパフォーマンスを発揮するためには、価格設定を含むブランディングやデジタル化による顧客体験の向上などの要素がより重要になってくると考えられる。

以下の図は、市場調査と私の経験と主観からなる、中国市場におけるブランドパーセプションマップである。価格の手頃さ、店舗の規模、快適さなどを考慮し、ブランドのポジショニングを分類している。

Figure 5. 中国市場における主要なカフェチェーンブランドのポジショニング

中国市場におけるブランディングにおいては、やはりスターバックスやブルーボトルコーヒーのような海外企業が優れていると言えよう。“サードプレイス”が広く認識されているように、消費者は、スターバックス店舗の雰囲気や環境を評価し、そこに幾らかのお金を払っていると言えよう。中国のスターバックスは独自のアプリやWeChatミニプログラムを備えており、店舗のロケーションの点で便利と言えるが、例えば、上海において、スターバックスと聞いて“お手頃な価格”や“便利さ”と連想することは少ないだろう。日本同様に、スターバックスというのは、コーヒーを楽しみながら、お喋りや、仕事、勉強ができる場所なのである。

一方で、デジタル化においては、Luckin、Cotti、Manner は、外国ブランドよりも優れたパフォーマンスを発揮していると言えるだろう。理由としては、お手頃な価格設定とテイクアウトでより機能する“Grab-and-Go”のスタイルがマッチするからだと考えられる。これらのブランドの店舗には座席のない、または少ない店舗も多くあり、店舗には長居せずにコーヒーを飲むことを目的とする際に、好まれる手段になると思われる。私にとっては、これらのコーヒーチェーンはよりコンビニの利用に近いイメージで、便利でテイクアウトしやすく、尚且つコンビニが提供するよりも上質なコーヒーをバリスタが提供してくれるというイメージだ。

つまり、私のような消費者にとって、Luckinなどのコーヒーチェーンは、日常的に手軽にコーヒーを飲めて、コンビニよりも品質が高いオプションとなる。この「一定の品質で、お手軽な値段のコーヒーを、’Grab-and-Go’で便利に買える」というアプローチが、中国のコーヒーチェーンの強みと言えよう。

Figure 6. Grab-and-Goのサービスフロー例

もちろん、市場に浸透する為には、Luckinが消費者の間で話題を生み出したように、マオタイ(茅台)のような他のブランドとコラボしたり、地元の人気有名人をブランドアンバサダーとして起用したりすることが、短期的には効果的であろう。しかし、これが、市場競争で長期的な成功を収めるためのキー要因とはならないと考えられる。

海外市場において、スターバックスやブルーボトルコーヒーなどの海外ブランドと競合する中で、市場シェアを急速に拡大する為には、中国のコーヒーチェーンは、手頃な価格を維持しながら、オフラインとオンラインの両方の機能を統合し(OMO)、Grab-and-Goサービスの利便性を強調する必要があるのではないだろうか。

スターバックスは、オンライン注文とオフラインサービスを統合し、テイクアウトとデリバリーに重点を置いたStarbucks NOWを立ち上げることで、中国でも同様の利便性を提供していると主張する人もいるだろう。しかし、私たちが、スターバックスに、最も求めていることは、“サードプレイス”でコーヒーを飲むことであり、利便性や提供スピードは二の次になるだろう。むしろ、消費者は、たとえ少し割高な料金を払っても、そこでくつろぐことを好むという事がコンセプトにあるはずだ。もし店舗に頻繁に行かないのであれば、急ぎでテイクアウトしないのであれば、利便性はそれほど重要にはなってこない。スターバックスは、毎日、あるいは毎週コーヒーを、例えば通勤中に購入し楽しむには、少し高価すぎる。便利なOMO機能のメリットを最大化するには、より手頃な価格やクーポンによる割引が必要となってくる。

海外展開に向けた低価格 x Grab-and-Go戦略

前述したように、デジタル化による利便性と低価格の組み合わせが海外進出においては、重要になると私は仮説立ており、中国のコーヒーブランドは、海外市場に参入する際に、この重要な成功要因を見逃してはいけないと考えている。

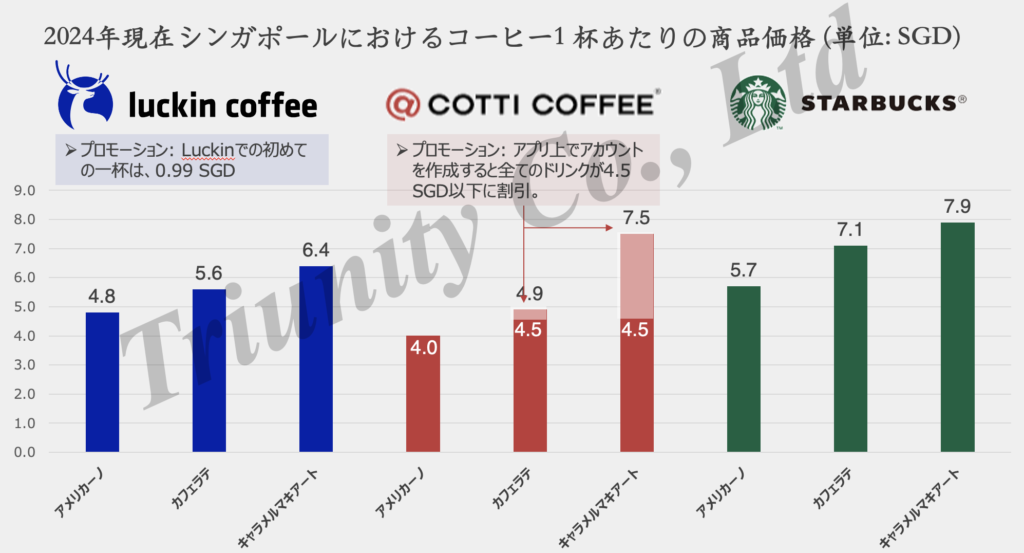

しかし、Luckinは、シンガポール市場に参入する際に異なる戦略を採用したと言われている。最初の一杯を99セントで提供するプロモーションと言った、積極的な価格プロモーションを実施しながらも、シンガポールでのコーヒーの価格設定自体は中国市場に比べてプレミアム価格を設定している。さらに、テイクアウトと店内飲食の両方に対応する二重店舗形式を採用しており、消費者はコーヒーを楽しみながら交流できる機会を得る事ができる。一方で、Cottiは中国と同様の戦略を採用していると言われており、例えば、開店記念キャンペーンで、アメリカーノを1.9 SGDで提供するなどの割引プロモーションを実施しつつ、アプリにアカウントを登録した顧客向けにすべてのスペシャルティドリンクを4.5 SGDで販売している。

興味深いことに、Luckinがシンガポールで低価格という既存のイメージを避けるために中高品質ブランドを確立しようとしている一方で、Luckinの創業者によって設立されたCottiは、起業家精神に駆り立てられてなのか、中国で採用されているのと同じアグレッシブな戦略を継続しようとしている点だ。もちろん有名人とのコラボや新製品開発などの要素が初期段階でより重要な役割を果たす可能性はあるが、私の仮説が正しければ、海外進出においては、CottiがLuckinのパフォーマンスを上回る可能性が高い。

Figure 7. シンガポールでの3ブランドの価格比較

Figure 8. シンガポールでのCottiの新店舗開店プロモーション例

この戦略路線でのリスク・懸念点とは

しかし、当然ながらこの戦略にもいくつかのリスクが伴う。

まず、オンライン決済システムの普及が重要になる。デジタル取引の利便性は、主にAlipayやWeChat Payなどのフィンテックソリューションに依存しているが、オンライン決済が普及していない場合や、人々が現金の使用を好む場合 (私が中国に移住する前はそうであった)、このレベルの利便性を実現することは難しくなってくる。

例えば、日本ではオンライン決済システムはまだ発展途上と言えよう。PayPayなどの選択肢は一般的になりつつあるが、日本での支払い方法の大半は、いまだ現金である。PCMIによると、日本におけるPOS決済方法の17%をデジタルウォレットが占めるのに対し、中国では2024年には66%を占めると推定されている。中国と同様のレベルに、デジタル決済機能が広く普及するには、もう少し時間がかかりそうである。また、インドネシアでは、電子ウォレットとデジタル/モバイルウォレットが、インドネシアのPOS決済方法における32%のシェアを占めているが、これも中国よりもに低い数字となる。このような地域では、淹れたてコーヒーのGrab-and-Goの利便性を促進することは、比較的困難になってくるであろう。

だから、コーヒーチェーンは自社の製品やサービスと並行してデジタル決済手段を強化・促進する必要があり、2024年5月、COTTI COFFEEと金融テクノロジープラットフォームAdyenは、世界展開に向けて提携を発表した。この協力は、Cottiの、カナダ、オーストラリア、日本、シンガポール、そして最新の市場であるアラブ首長国連邦市場への進出をサポートする。Adyen は、Cottiの店舗での顧客体験を向上させるために、迅速な処理と国際的な支払いソリューションを提供するとされている。

第二に、地元の競合他社もこの戦略を模倣する可能性がある。オンライン決済の普及、強力なサプライチェーン、十分な資本が整えば、彼らは同様の戦術を採用するのに適した立場になる。Luckinの成功はメディアで広く報道され、多くの起業家や競合他社の注目を集めることとなり、これらの競合他社がLuckinの中国での戦略を模倣して市場シェアを獲得した場合、中国のコーヒーチェーンは新しい市場で大きなシェアを確保するのに苦労することになるだろう。

たとえば、ジャカルタを拠点とするスタートアップ企業であるTOMORO Coffeeは、現在、ベトナム、マレーシア、タイ、フィリピン、シンガポールを含む東南アジア市場に進出しており、中国のLuckinと似たビジネスモデルを採用している。アプリの機能はLuckinやCottiに似ており、価格も手頃なのが強みである。そのメニューには、カフェラテ(4.90 SGD)やカプチーノ(4.90 SGD)などの定番コーヒーのほか、2024年の名物メニューであるTOMOROアレンラテ(5.90 SGD)も含まれる。

Figure 8. TOMORO Coffeeのアプリ

第3に、積極的な低価格戦略はブランドイメージを損なう可能性がある。大阪の中国人カフェオーナーとの話し合いの中で、日本の消費者は必ずしも中国の消費者ほど低価格の商品を高く評価しているわけではないと彼らは悟ったと言っていた。日本には「安かろう悪かろう」という言葉があるように、価格と品質の結びつきは中国よりも強いかもしれない。特に、極端に安い製品に対しては、品質が悪いのではないかと疑い、慎重になることがあると伝えるとそこは中国市場との大きな違いだと彼らは反応していた。このように、必ずしも中国同様に低価格戦略が機能しない可能性もある。しかし、最近のSHEINの人気に見られるように、日本の若い消費者は手頃な価格の製品を受け入れ始めているので、仮に日本市場に進出する際には、若い世代に焦点を当てることが合理的であろう。

上記のこれら3つのリスクが現実化した場合、他者と差別化する上で、ブランディングはさらに重要になってくるであろう。そのようなシナリオでは、シンガポールでのLuckinの戦略が市場シェア拡大に効果を持つことになる。

海外進出前に確認しておくべき要素

中国のカフェチェーン企業がどの国に進出するかを決定する際には、市場データを評価する上で、ローカル消費者のコーヒーを飲む習慣やその他の人口統計情報とともに、フィンテックの人気・浸透度が考慮すべき重要な要素となるだろう。また、ライドシェアやフードデリバリーサービスの市場規模と成長度合いは、地元の消費者がデジタル化された便利なコーヒーライフスタイルをどの程度受け入れる準備ができているかを示す重要な指標となるはずだ。ロンドンのカフェオーナーへのインタビューによると、英国の多くの消費者、“Grab-and-Go”のスタイルを好まないかもしれない。オーナーによると、これは、ロンドンの消費者が、カフェで長時間交流したりおしゃべりをしたりすることに慣れ親しんでいることと、コーヒーチェーンのアプリに財務情報を登録することに関するプライバシーの問題を懸念していることが一因であるとしている。

また、上で指摘したように、価格に対する敏感さと、割引がブランド価値に与える潜在的なダメージも考慮する必要があるだろう。

さらに、当然ながら、製品やサービスをローカライズするには、対象市場における消費者の行動や、味や製品の種類に対する消費者の好みを調査する必要がある。例えば、中国では一部の消費者、特に高齢者世代が冷たい飲み物を嫌がるが、日本や東南アジアの市場ではアイスアメリカーノやコールドブリューがより人気が出ると考えられる。こういった違いを企業は認識する必要がある。

最後に、欧州の消費者など、先進国の消費者はESGや持続可能性・サステナビリティの要素を考慮していると想定されるため、中国企業はそれに応じてビジネスモデルやブランディングを適応させる必要が出てくるだろう。

次回以降の記事では、これらの要因について詳しく述べていければと思う。

参考文献:

[1] 虹桥国际咖啡港 & CBNData, 2023中国城市咖啡发展报告.

[2] Shanghai Municipal Commission of Commerce. 2023.05.24. Shanghai retains crown as city with the most coffee stores.

[3] 华经情报网.2024.08.08. 2024年中国咖啡行业现状及趋势分析,下沉市场消费潜力大「图」

[4] Euromonitor International.2024.03.28. What’s Next for Coffee Shops in Southeast Asia.

[5] Lux Café Club. 2024.08.11. COTTI COFFEE Celebrates Global Expansion with Exciting New Campaign.

[6] KrASIA.2023.08.23. Cotti Coffee takes battle with Luckin Coffee overseas.

[7] 民生证券. 2023.08.08.新消费研究之咖啡系列报告:中国现磨咖啡市场有多大&瑞幸的天花板在哪?

[8] Deloitte.2021.04. White paper on China’s freshly brewed coffee industry.

[9] InsideRetail.2024.05.06. Luckin Coffee’s revenues surge 41.5 per cent

[10] 36氪出.2024.10.20.中东白领喝起库迪,中国咖啡品牌进击全世界.

[11] SgrestaurantMenus.2024.10.13.LUCKIN COFFEE SINGAPORE MENU PRICES 2024

[12] COTTI COFFEE. Mobile APP.

[13] MENU PRO.2024.05.22.Starbucks Singapore Menu & Updated Prices.

[14] PCMI.2024.06.21. The Most Popular Payment Methods in APAC.

[15] Statistia.2024.05.22. Market share of cash, credit cards, and other payment methods at point of sale (POS) in Indonesia from 2017 to 2023, with a forecast for 2027.

[16] Adyen. 2024.05.13. Cotti Coffee taps Adyen for overseas expansion.

[17] FINANCE MAGNATES.2024.05.16. Adyen Brews Up Global Expansion with Cotti Coffee Partnership.

[18] GlobalCoffeeReport.2024.06.08. Tomoro Coffee CEO Xing Wei Yuan on ambitious growth plans.

[19] InsideRetail.2024.06.21. Indonesian coffee brand Tomoro Coffee plans expansion in the Philippines.

[20] DANIELFOODDIARY.COM.2024.05.24.Tomoro Coffee – Famous Indonesian Coffee Chain Opens At NUS And Novena Square 2.

[21] World Coffee Portal. 2023.11.24.Tomoro Coffee makes China debut and targets 400 new outlets in Indonesia.

[22] vulcanpost.2024.03.13. A new TOMORO for S’pore’s coffee scene, here’s what the Indonesian chain brings to the table.

[23] yeeyi.2023.12.28.今天,中国这一大品牌登陆新加坡!刷屏朋友圈!邀请好友下单免费0元喝

Leave a Reply