By 钱 俞颖, 2025.05.13

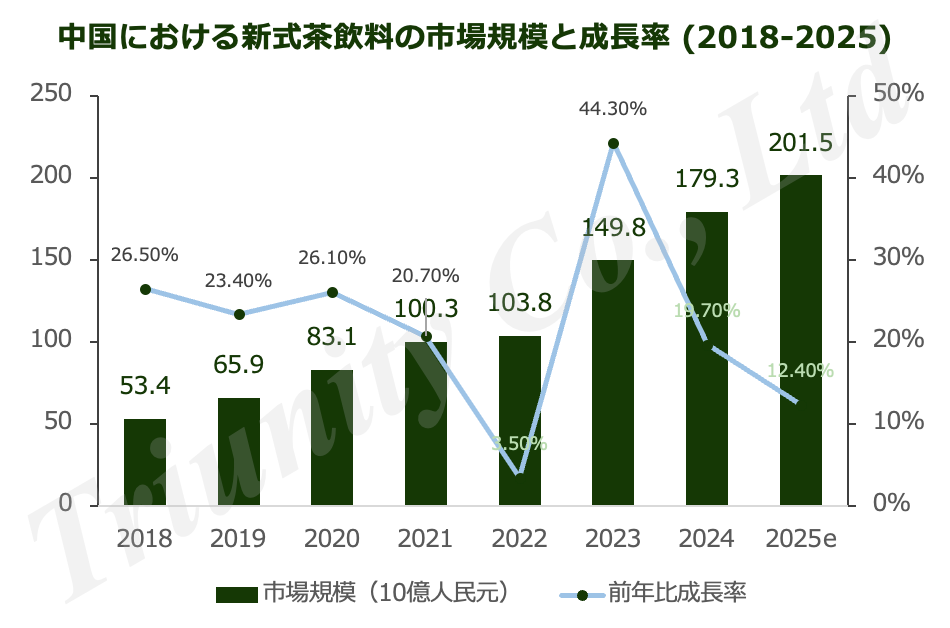

2025年初頭、中国の新式茶(ニュースタイルティー、新感覚ティー)ブランド3社、Good Me(古茗)、MIXUE(蜜雪冰城)、CHAGEE(霸王茶姬)が香港と米国で上場した。新式茶業界における上場数の急増は、中国の新式茶市場における熾烈な競争を示唆している。中国チェーンストア&フランチャイズ協会(中国连锁经营协会)が発表した報告書によると、中国の新式茶市場は2025年に2,010億人民元に達すると予想されている一方で、市場の成長率は2023年の44%から2024年には19.7%に低下している。

Figure 1. 中国における新式茶の市場規模と成長速度

「競争が激しすぎて、ある意味ではIPOが最後のチャンスかもしれない」と、オンライン小売メディアLingshouke(灵兽传媒)の食品・飲料アナリスト、Shi Li氏は述べている。(競争激しい中国の新式茶市場についてはこちらの記事もご参照ください: MIXUE (蜜雪), HEYTEA (喜茶), Chagee (霸王茶姫), etc. 中国の新式茶とは?-新式茶市場における新たなトレンドを分析-)

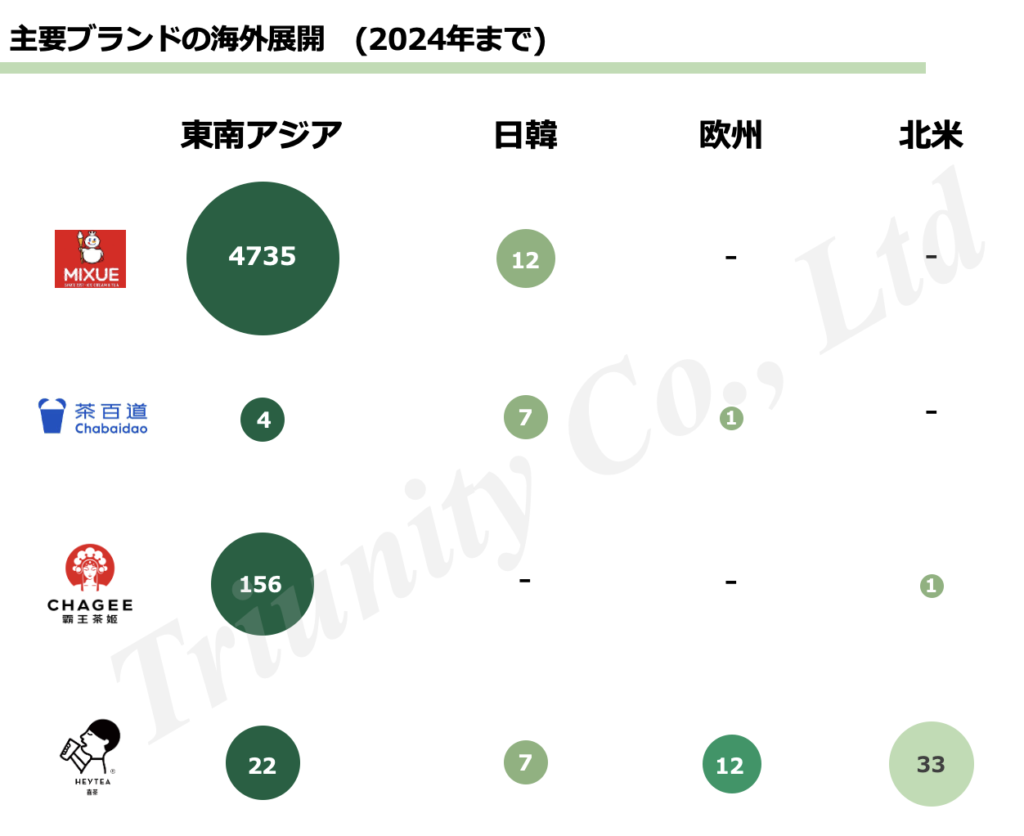

中国市場がレッドオーシャンへと移行する中、大手ブランドも戦略を転換し、海外市場への注力を強化している。様々な新式茶ブランドが、様々な地域でポジションを築き始めている。

MIXUEやCHAGEEなど多くのブランドが、地理的な近さ、暑い気候による飲料需要、そして中国ブランドの受容度の高さなどを理由に、最初の進出地として東南アジアを選択している。MIXUEは2024年末までに東南アジア地域で約4,800店舗を展開し、中国で展開する低価格モデルを模倣・実施することでインドネシアとベトナムで大きな成功を収めている。そして、CHAGEEは、スターバックスをベンチマークとして、マレーシアとシンガポールで高級ミルクティーブランドとしての地位を確立しつつある。

一方で、ChaPandaは、コーヒー文化が支配的な韓国市場に挑戦しており、HEYTEA は北米や英国などの高級市場に重点を置いている。(HEYTEAの海外市場展開については、以下の2つの記事もご参照ください。: 海外在住外国人コミュニティ:“ディアスポラ”は海外進出の際のゲートウェイになる ; 新式茶会の先駆者HEYTEAは日本の消費者をインスパイアできるのか?-日本初、HEYETA大阪店を紐解く-)

Figure 2. 2024年までの主要ブランドの海外店舗数

最終的に誰が勝者になるかは未だ分からないが、新式茶ブランドが世界展開の初期段階で直面する最大の課題の一つは、サプライチェーンに関すものになるだろう。主要原材料を中国からの供給に頼ると、コストが大幅に上昇してしまうという課題がそこにはある。

Figure 3. 中国における新式茶サプライチェーンの概要

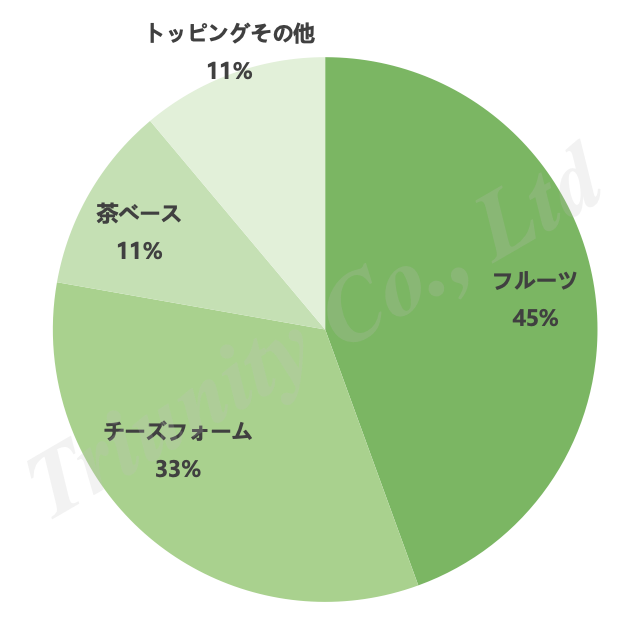

原材料の中で、特に重要なものはフルーツである。これが、新式茶と従来の茶系ドリンクの大きな違いの一つになる。原材料費は通常、フルーツティーの総コストの最大40%を占める。その中で、フルーツのコストは、全体の原材料費の約45%を占めており、茶葉、牛乳、トッピングなどの他の原材料と比較して最もコストのかかる材料となっている。

Figure 4. 新式茶の定番商品グレープチーズティー(多肉葡萄)の原材料コストの内訳

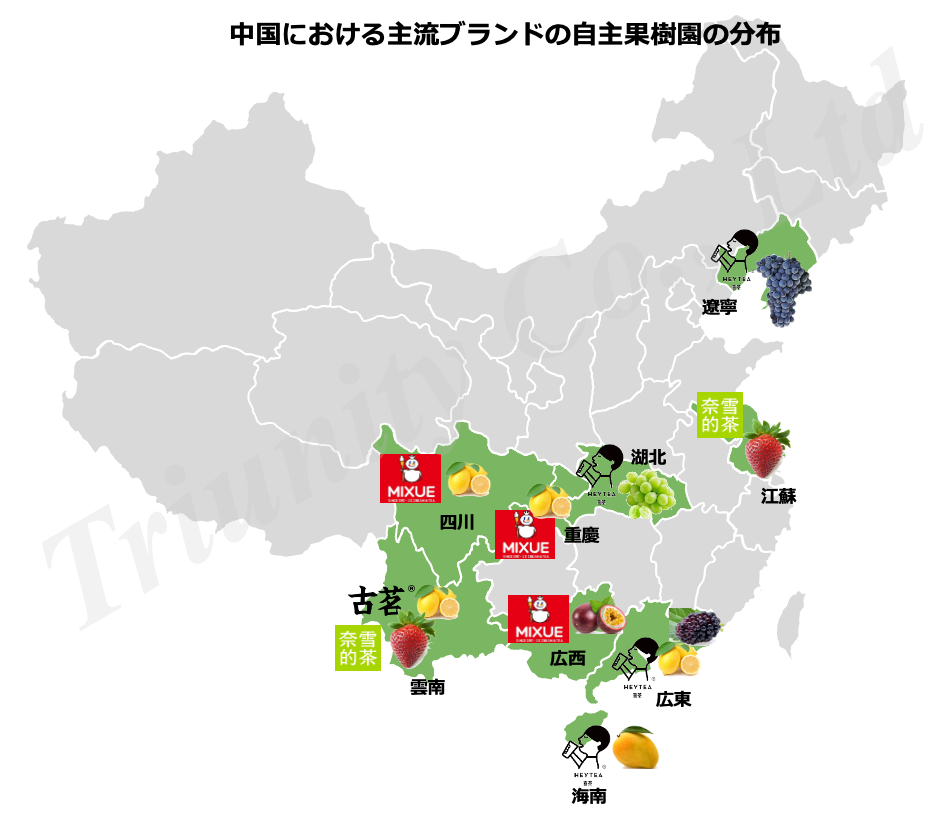

したがって、コスト削減には強力なフルーツサプライチェーンの確立が不可欠になる。中国国内では、大手ブランドは主に南部の省に農園を設立している。例えば、MIXUEは四川省と重慶市にレモン農園を構えることで、レモンの調達コストを1kgあたり4元から1元にまで削減した。(*MIXUEの中国国内での人気主力商品の一つはレモネードである。)

Figure 5. 四川省安岳のMIXUEのレモン農園

Figure 6. 中国における大手ブランドの果樹園分布

しかし、海外市場参入の初期段階においては、特に果物などの原材料に関しては、ブランドは海外で成熟したサプライチェーンを構築できていないことが通常である。しかし、中国からの航空輸送に頼ると、1kgあたり約4ドル(29元)という高額な輸送費がかかるだけでなく、現地の厳格な税関検疫手続きや紛失の問題も発生する。一方で、日本、米国、英国、オーストラリアなどの市場で果物を現地調達する場合、果物の調達コストは中国よりも5~10倍高くなる可能性がある。インターネット情報によると、HEYTEAは英国で果物の調達コストを抑えるため、生果物ではなく冷凍フルーツピューレを使用したが、この行動は中国国内のファンから失望を招き海外におけるブランドの信頼を損なう可能性がある。

このようなことを考慮すると、商品開発などにおいてフルーツに過度に依存しないCHAGEEのような純粋なミルクティーブランドは、サプライチェーン要件が比較的シンプルであると取れるため、海外展開において他ブランドに対して優位性を持つ可能性がある。一方で、HEYTEAやNayukiのようなフルーツティーブランドは、コスト管理においてより大きな課題に直面する可能性が高い。これらのブランドは、他の要素でコストを削減する方法を検討するか、東南アジアのMIXUEのように、まずフルーツ調達価格の低い市場に参入する必要がある。グローバル展開を成功させるには、現地のサプライチェーンと製品のローカライズが不可欠であり、ブランドがフランチャイズモデルを採用するか、現地パートナーと提携するか、あるいは独自に新規市場に参入するかは、規模拡大の可能性に大きな影響を与える可能性がある。

MIXUE、HEYTEA、CHAGEE、ChaPandaのそれぞれの戦略

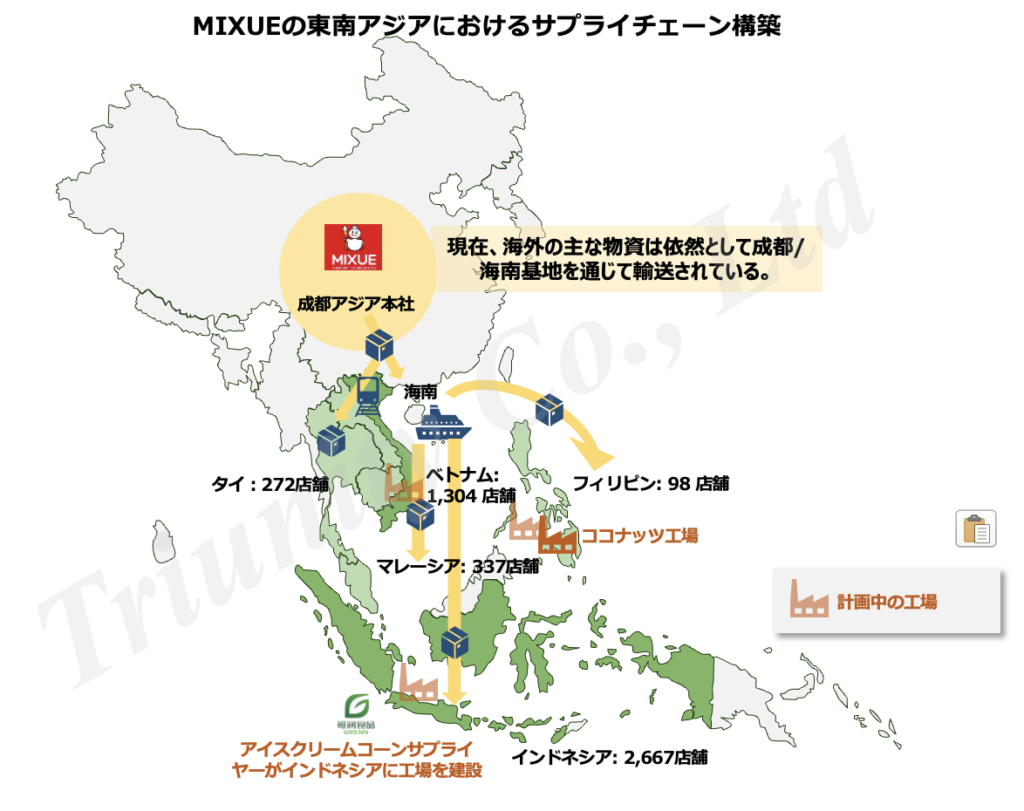

現在、MIXUEは海外サプライチェーンの構築をリードしており、東南アジアに約4,800店舗をオープンし、すでに東南アジアに7つの倉庫を設置しているが、その他のブランドは、サプライチェーン構築のまだ初期段階にあると言える。

多くのブランドは、新規市場での急速な普及を目指し、当初はフランチャイズモデルを検討していた。しかし、フランチャイズモデルは初期段階において必ずしも成功するとは限らない。特に中堅・高級ブランドの場合、フランチャイズモデルは品質管理の効率性が低く、むしろブランドイメージを損なう可能性がある。シンガポールのCHAGEEEの事例のように、ブランドはフランチャイジーの「裏切り」に直面する可能性もあり、この場合、フランチャイズモデルは海外展開やサプライチェーンの構築を遅らせる可能性さえある。

最初は直営店モデルを採用するのが最善であり、現地の原材料を活用するために現地のマーケティングチームと製品開発チームを編成することが成功の鍵となるだろう。良い例としてChaPandaが挙げられる。同社は韓国産の果物、漢拏峰オレンジを使った韓国限定のオレンジドリンクを開発し、高い現地顧客購入率を達成した。サプライチェーンの問題を解決しただけでなく、将来の拡張性を見据えて多くの韓国顧客を獲得することに成功したと言える。

1. MIXUE: 強力なサプライチェーン + フランチャイズモデル

MIXUEは、中国で確立した「中小都市への大規模市場浸透+強固なサプライチェーン+フランチャイズモデル」というモデルをインドネシアとベトナムに展開した。両国は、地理的に近いことに加え東南アジア諸国の中でも若年層の割合が高く、そしてお茶の愛飲者が多い、かつ果物の価格も低く抑えられている。また、価格に敏感な地域であるためMIXUEの低価格戦略はここでも効果を発揮するだろう。

中国と同様に、MIXUEは東南アジアでもフランチャイズモデルを採用している。参入当初はインドネシアのOppoおよびVivoのスマートフォン販売店と提携もし、一部の店舗をMIXUEストアに改装したり、タピオカティースタンドを設置したりした。これらの既存のネットワークを活用することで、MIXUEは急速にインドネシア全土に展開することに成功した。その後、MIXUEはフランチャイズ加盟の要件を若干厳しくしたものの、それでも加盟しやすい環境・条件を維持している。

Figure 7.インドネシアのMIXUE店舗

また、MIXUEは、中国マレーシア鉄道の建設を考慮し、2021年に、同鉄道でベトナムとタイにつながる四川省成都市にアジア本社を設置することを決定した。2023年には、この地域に生産拠点(主に茶葉、シロップ、包装材の生産)、倉庫、輸出拠点も開設した。

Figure 8. MIXUEのアジア本社

同社の公式発表によると、この倉庫は6,000店舗以上の業務ニーズに対応できるという。MIXUEは2024年までに近隣省(四川省、貴州省、雲南省など)に約3,041店舗を展開する予定で、重慶市と広西チワン族自治区にも工場があることを考えると、残りの約3,000店舗分の供給能力はタイやベトナムなどへの出荷を想定していると考えられる。これにより、成都からベトナムへの商品は7~10日で輸送でき、コストは20%削減される。

Figure 9. MIXUEの東南アジアにおけるサプライチェーン構築

さらに、MIXUEは東南アジアに近く税制優遇措置を有するエリアをもつ海南省に輸出会社と生産拠点を設立した。冷凍フルーツ、コーヒー、シロップ、ココナッツミルク、トッピング材料などを海南省から東南アジア諸国に輸出している。現在、MIXUEの東南アジアにおける供給の70%は、調達コストが低い成都と海南省の拠点から主に調達されており、主力製品であるレモネードに使用するレモンにつては地元産をそれぞれ地元から調達している。

HEYTEAなどのフルーツティーブランドは主に新鮮なフルーツを使用しているが、MIXUEはコスト削減のため、主に冷凍フルーツや缶詰を使用している(レモンやオレンジなどを除く)。MIXUEは、海外現地でコールドチェーン輸送を確立する必要はあるが、東南アジアに7つの倉庫、フィリピンにココナッツ工場を設立することで、すでに48時間以内の在庫配送を実現している。しかし、MIXUEのIPO目論見書によると、それだけでは十分ではないようで、同社はさらにインドネシア、ベトナム、フィリピンに主要原材料を生産する3つの現地工場を建設し、タイとマレーシアに2つの地域物流センターを建設して、東南アジアでの事業拡大を加速させる予定である。

MIXUEは、その迅速なサプライチェーン構築により、2024年末までに東南アジアで既に約4,800店舗を展開している。MIXUEのサプライチェーン戦略の特徴の一つは、まず近隣地域に注力し、その地域に深く根を下ろしてから次の近隣地域へと、大まかに言うと同心炎上に、展開していくことである。これは、次に説明するHEYTEAの分散型グローバル展開戦略とは大きく異なる。

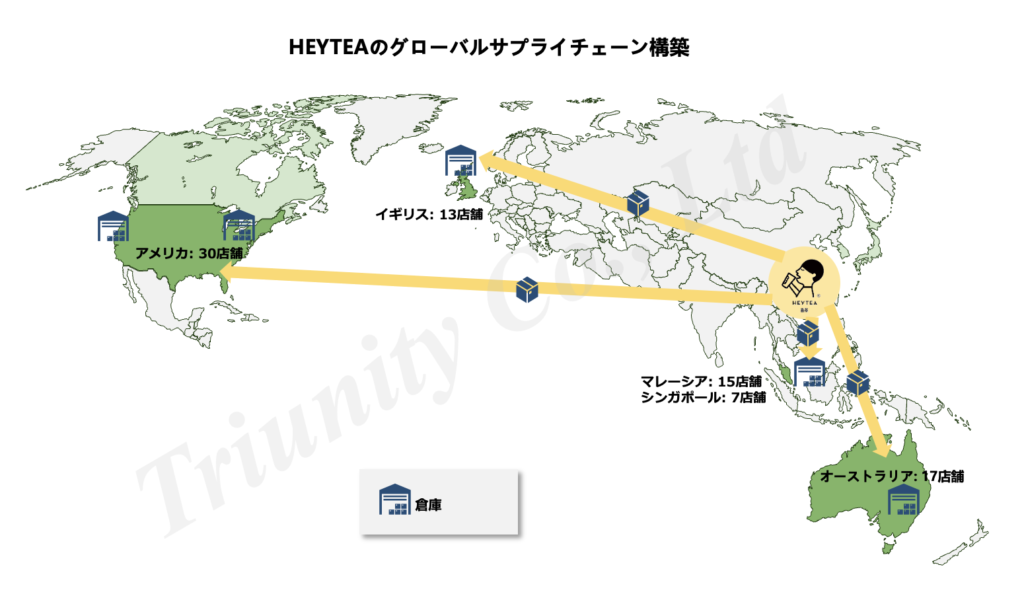

2. HEYTEA: 分散型の海外展開 + フランチャイズモデル

MIXUEとは異なり、HEYTEAはフルーツを多く使用している。そして、中国国内と海外で同じメニューを維持しようとしているので、フルーツの調達の課題と常に向き合わなければならない。中国から遠く離れた先進国の主要店舗をターゲットにしているため、HEYTEAはMIXUEよりも海外で苦戦する可能性がある。(HEYTEAの海外市場展開については、以下の2つの記事もご参照ください。: 海外在住外国人コミュニティ:“ディアスポラ”は海外進出の際のゲートウェイになる ; 新式茶会の先駆者HEYTEAは日本の消費者をインスパイアできるのか?-日本初、HEYETA大阪店を紐解く-)

Figure 10. HEYTEA’s supply chain construction globally

果物の仕入れ価格、店舗賃貸料、人件費の高騰は、先進国での事業コストを大幅に引き上げる要因となる。さらに、海外ではフランチャイズモデルを採用しているため、製品の品質維持が困難になる可能性がある。HEYTEAは既に海外で品質管理の低さからブランドイメージの失墜のリスクに直面している。例えば、英国では冷凍フルーツピューレの使用が、ファンからの不満や失望を招いている。

原材料の入手状況を考えると、中国製品をそのままコピーするのはコストがかかり、利益または販売価格を維持するのが難しいかもしれない。HEYTEAにとってより良い方法は、中国で行ったと同様に他の国でもフランチャイズモデルを一時停止し、現地の文化や資源に基づいて、それぞれの国に特化した製品を開発することになると考えられる。各地域に現地のR&D /戦略オフィスを設立することで、現地のサプライヤーとコミュニケーションを取り、現地の消費者を観察し、現地独自の製品を開発することが求められる。

HEYTEAは製品のローカライズの重要性をすでに認識しているようで、オーストラリアとイギリスでVida Growと共同で美容茶「オーシャンズグロー ‘Ocean’s Glow’」を発売した。このコラボレーションは、東洋の茶の伝統と西洋の健康と美容の進歩を融合させ、消費者にユニークでグローバルな体験を提供する。また、この製品では、Vida Growから海洋性コラーゲンペプチドが供給されている。(外国企業の製品のローカリゼーションについて興味のある方はこちらの記事もご参照ください。: “砂糖は嫌いだが甘さは好き”-ワガママな日本人消費者の好みにどう対応するか)

Figure 11. HEYTEAとオーストラリアのコスメブランド「VIDA Glow」のコラボレーション商品

フルーツティーブランドとして、国内市場と同等の商品アップデートペースを維持しながらコストを抑えるのは少々難しい面もあるが、フルーツを主原料としないのであれば、海外展開は容易になるとも考えられる。それでは、CHAGEEを見て行こう。

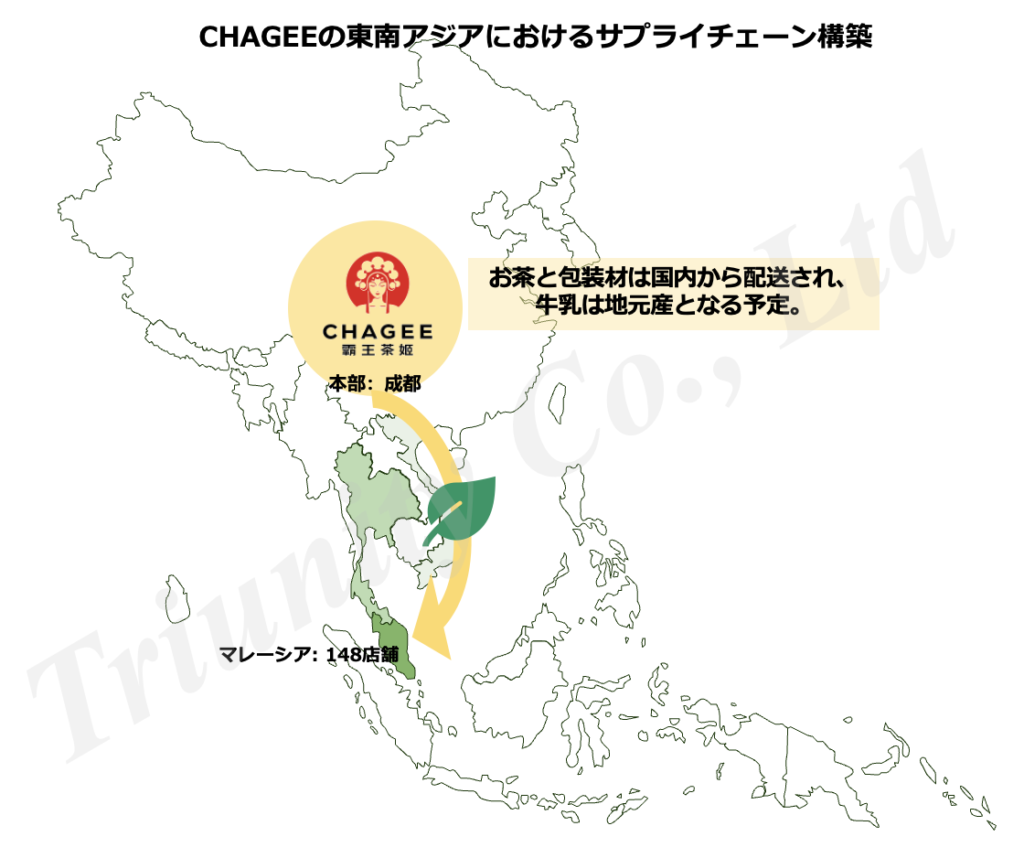

3. CHAGEE: 最もシンプルなサプライチェーン + フランチャイズモデル

CHAGEEはこれまで6年間で東南アジアに156店舗を展開し、最近ではロサンゼルスに米国初出店を果たした。2025年末までに海外店舗数を1,000~1,500店舗に拡大することを目指している。

Figure 12. CHAGEEの東南アジアにおけるサプライチェーン構築

フルーツを多用する他の新式茶ブランドと比較すると、CHAGEEのサプライチェーンは、茶葉、ミルク、そしてパッケージという非常にシンプルな構成になる。CHAGEEの創業者はかつて、茶葉のサプライチェーンのみを統合し、ミルクとパッケージは外部委託すると明言した。これにより、CHAGEEは非常に効率的なサプライチェーンを構築している。物流コストは全世界のGMV(流通取引総額)の1%未満で、在庫回転率はわずか5.3日と、中国の主要ティードリンクブランドの中で最も速い(例:MIXUEは48.5日)。

Figure 13. フルーツを使用しないCHAGEEの代表的な商品

Source: CHAGEE Malaysia Facebook

ただ、グローバルサプライチェーンはまだ構築されていない。CHAGEEは2025年4月に米国で上場し、調達した資金の一部はグローバルサプライチェーンの構築に充てられる予定で、トランプ政権による米国高関税の影響で、北米に茶葉生産拠点を設けるか、現地調達する可能性が考えられる。

CHAGEEは、中国においてフランチャイズモデルにおける製品品質管理に「1+1+9+N」モデルを採用している。「1+1+9+N」とは、本社1社、現地チーム1チーム、直営店9店舗、フランチャイズ店N店舗を意味する。中国国外を見ると、例えばシンガポールではこのモデルを採用していないようであるが、これは経営不行き届きや品質管理上の問題のリスクをもたらす可能性がある。実際、CHAGEEは直営店がなかったシンガポールでのフランチャイズモデルを2024年初頭に停止した。これは、地域のフランチャイジーとCHAGEEの間の経営上の対立が原因と考えられる。シンガポールの12のフランチャイズ店舗は2024年初頭にCHAGEEとの契約を終了し、「Amp’s Tea」にブランド名を変更した。

Figure 14. Amp’s TEAの商品と店舗

その苦い経験を経て、現在、CHAGEEのシンガポール店舗は、中国に拠点を置く本社の直接所有の下で運営されている。シンガポールで収益性の高いビジネスモデルを構築した後、再びフランチャイズ展開を検討する可能性があるだろう。また、米国などの他の地域では、こうした問題を回避するため、まずは直営店を展開する見込みである。

Figure 15. Orchard GatewayにあるCHAGEEの新店舗

4. ChaPanda: 地域に合わせたサプライチェーン+直営店モデル

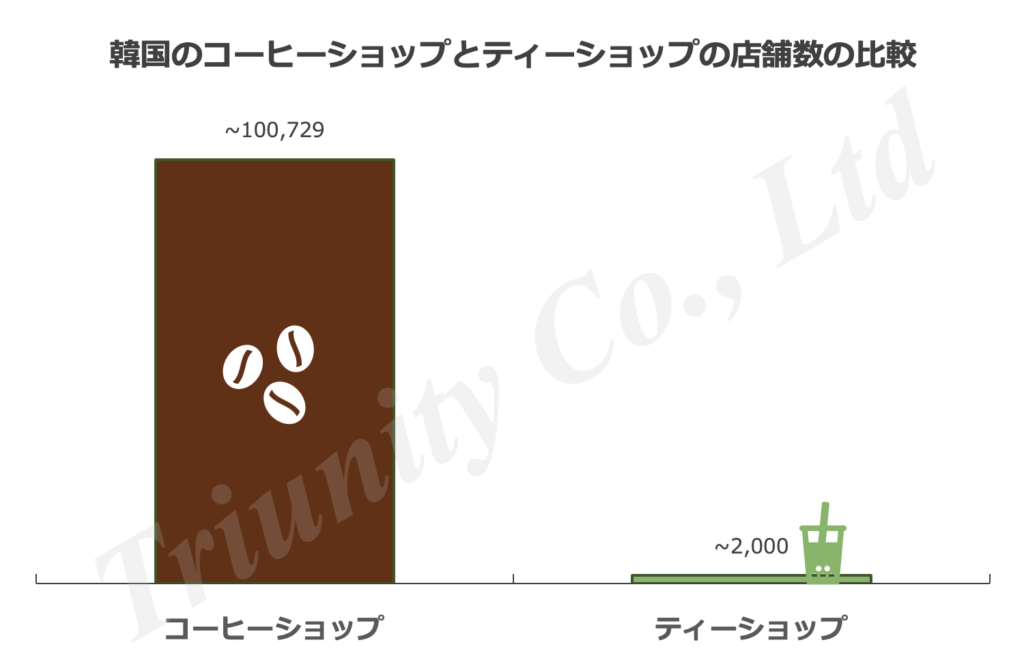

他の中価格帯のフレッシュドリンクブランドとは異なり、ChaPandaは2024年に最初の海外進出先として韓国を選んだ。韓国には飲料文化はあるものの、コーヒー消費が主流である。2022年頃までに、韓国には約10万軒のコーヒーショップが存在したが、ミルクティーショップは約2,000軒にとどまっていた。ChaPandaは、これを大きなチャンスと捉え市場参入することを決定した。

Figure 16. 韓国のコーヒーショップとティーショップの店舗数の大まかな比較

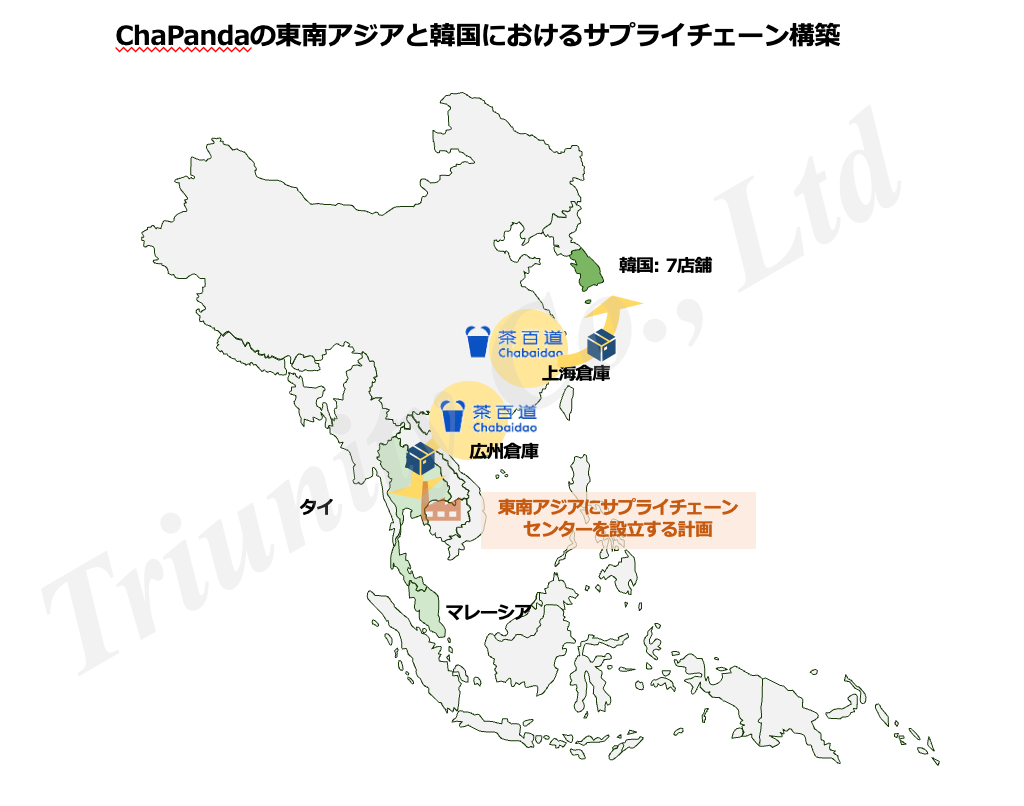

ChaPandaは、タイ、ベトナム、マレーシア、韓国市場で優先的に展開する可能性がある。上海の倉庫から毎日、包装材、茶、一部の乳製品などの資材が韓国へ発送され、広州の倉庫は東南アジアの店舗への原材料の配送を担う。

Figure 17. ChaPandaの東南アジアと韓国におけるサプライチェーン構築

ChaPandaは、参入当初、韓国での調達において、いくつかの困難に直面していた。例えば、ChaPandaのベストセラー商品であるマンゴー・ポメロ・サゴ(杨枝甘露)の主要原料は、韓国では主にタイ産マンゴーが栽培されており、甘みは十分だが香りが弱かった、また安定供給が困難であった。かなりの時間を費やした後、ようやく韓国で北米産マンゴーを栽培している小規模なサプライヤーを見つけ、代替品として調達することができるようになった。

ChaPandaは原材料の輸入に関しても課題に直面した。例えば、同社の商品の一つである「豆乳米麻薯(豆乳もち)」は、黒餅米を使用している。韓国政府が地元農家の保護を図るため、黒餅米を含む農産物に従来の8倍の高関税政策を導入し、輸入コストが過度に高くなったため、ChaPandaは韓国での黒餅米の商品を断念せざるを得なくなった。

Figure 18. ChaPandaの商品例

そんな逆風の中、ChaPandaは韓国で徹底的な市場調査を行い、地元の人気果物である漢拏峰オレンジ(ハルラボンオレンジ)を使った3つの新商品を含む、複数のローカライズ戦略を打ち出した。市場からの反応は非常に好意的である。ChaPandaのグローバル事業責任者である王欢(ワンフアン)氏によると、韓国におけるChaPandaの顧客の80%以上は地元の消費者であるとのことだ。

Figure 19. 漢拏峰オレンジ(ハルラボンオレンジ)

ChaPandaの事例は、新規市場への製品ローカライズにおいて直営店の重要性を示している。同社は2024年に韓国市場に参入した直後、現地のサプライチェーンに基づいたローカライズ製品の開発に成功した。フランチャイズモデルのみに頼ると、現地のニーズや状況への適応が困難になる可能性があるだろう。韓国でのこの功を奏したアプローチは、同社が今後予定している東南アジアへの進出に貴重なノウハウを提供する可能性があり、他の競合ブランドは同社の取り組みを参考にすべきだろう。

Figure 20. ChaPandaのソウル店舗

まとめ

新式茶のグローバル展開はまだ初期段階にあり、グローバルサプライチェーンの未成熟さが、潜在的なコスト増加や品質維持の問題といった課題をもたらしている。しかし、現地に根ざしたサプライチェーンとマーケティングチームの構築により、これらの懸念を軽減し拡張性を高めることが期待される。一つ確かなことは、市場浸透を現地パートナーだけに頼るとリスク・困難が伴うということであろう。市場進出する上で利便性が高いものの、ブランドが現地の顧客ニーズを十分に満たすことができないというリスクを伴うことになるだろう。この点で、海外進出の際には弊社は、ローカリゼーションのアドバイザリー・リサーチにおいて大きく貢献できると自負している。

そして、今後、合理化されたグローバルサプライチェーンの構築には、特に多くの企業がIPOを目指していることから、脱炭素化戦略も組み込む必要があろう。次の記事では、サプライチェーンの脱炭素化という重要な側面について詳しく掘り下げたい。

参考文献

[1] 搜狐,2024.7.26,现制饮品创新趋势研究

[2] 新浪财经,2025.1.6,一个真实的蜜雪冰城是怎样的

[3] Equal Ocean, 2024.1.22, Chinese New-style Tea CHAGEE Renames All Singapore Stores Amidst Franchisee Allegations

[4] Basenton, 2025.2.27, How Much does it Cost to Ship from China to Japan

[5] 界面,2021.9.14,蜜雪冰城密集投资西南和海南,并剑指东南亚

[6] 腾讯网,2025.1.9,中国企业转向产能出海新模式,汽车、餐饮供应链本地化成趋势

[7] 投中网,2023.10.23,中国新茶饮决战印尼

[8] 观研报告网,2025.3.6,蜜雪冰城上市!我国茶饮行业资本盛宴开启 供应链、海外市场成品牌发展焦点

[9] EqualOcean, 2025.3.27, 蜜雪冰城上市:低价茶饮巨头的资本野心与全球化征程

[10] 一带一路杂志,2022.4.19,成都首趟跨境直达“企业定制”专列发车 成都双流直达越南河内

[11] 证券时报网,2025.4.18,霸王茶姬美股首日大涨15%!出海成为必选项?

[12] COSMETICS BUSINESS, 2025.1.8, HEYTEA and Vida Glow partner to launch ‘Ocean’s Glow’: a beauty-boosting tea collaboration

[13] 台湾服务贸易商情网,2024.12.27,中式茶饮品牌赴美展店 如何突破难关

[14] Farm Flavor, 2024.2.15, These U.S. Tea Farms Are Brewing Up the World’s Favorite Beverage

[15]财经网,2024.1.14,茶百道海外首店首尔店昨日试运营,9款饮品含3款韩国限定产品

[16]搜狐,2024.5.4,茶百道出海韩国:重塑供应链

[17]财经网,2024.7.16,茶百道、几素们的亚洲出海路,一场品牌再造的闭卷考

[18] Singapore Foodie, 2024.8.3, CHAGEE Is Set To Enter Singapore With First Store At orchardgateway This Weekend!

[19] 咖啡网,2025.5.12,供应难!英国喜茶改用冷冻原料

Leave a Reply