by 钱 俞颖、2024年9月30日

キーポイント

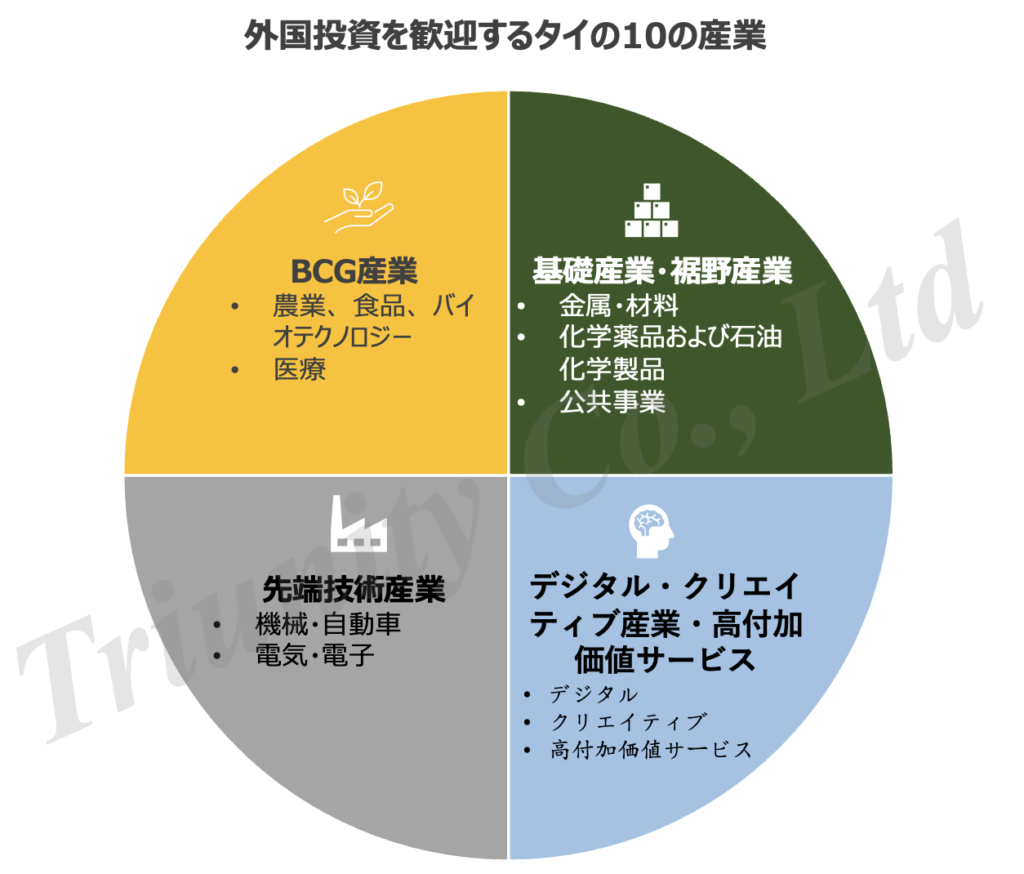

- タイはすでに中度高齢化社会に入り、人口ボーナスが徐々に消え、経済が停滞しつつある。タイを耳にすると頭に浮かぶ活発な表現とは裏腹に転換を急ぐタイ経済がある。現在、タイBOIは10大産業分野で外資企業の投資誘致を発表している。

- 非発電バイオテクノロジー(バイオ燃料、バイオプラスチックなど)…タイはバイオマス資源が非常に豊富であり、また、同国は、2026年からSAFの使用量を総燃料の1%に引き上げる計画である。G+FtとAtJといった生産経路を通したSAF製造はタイにおいてより優位になるであろう。また、タイは自身を東南アジアのバイオプラスチックセンターにしたいと考えており、複数の外資系PLAメーカーがタイに拠点を設置している。

- 医薬、医療機器…東南アジア市場は現在革新薬が少なく、欧米企業が東南アジアで販売している薬品も後発薬(ジェネリック医薬品)が中心となっているが、それでも欧米の薬品は全体的に価格が高く、一部の中国企業はまず欧米に赴き革新薬の高基準登録を完了し、東南アジアなどの地域に行って相対的に平価な価格で発売するという手法を取っている。

タイといえば、金色に輝くお寺、にぎやかな夜市や、絶えない各国の観光客を思い浮かべる人も多いだろう。私たちのイメージでは、タイはどこも活気にあふれている。しかし、意外なことに、タイは現在、中度高齢化社会に入っており、年齢の中央値は39歳で、ASEANではシンガポールの42歳に次ぐ高齢国だ。言い換えると、人口ボーナスが徐々に消え、経済が停滞し始めている。活発な表現とは裏腹に、転換を急ぐタイ経済が、そこにはある。

それでも、人口規模が大きく、消費力が強く、オンラインルートが比較的成熟しているため、地政学的リスクを回避することに基づいても、タイは依然として企業が東南アジアに進出する上で、第一選択の目的地の一つと言える。本文は私達のタイに対する研究と洞察に基づいて、経済発展の転換の角度からタイ市場の特徴と投資機会を整理する。

生暖かいタイ経済、改革が進む時

IMFのデータによると、2023年のタイのGDPは約5,150億ドルで、世界25位となり、インドネシアに次ぐASEAN2位の経済規模を持つ。しかし、2015年から現在まで、タイのGDPの平均成長率は1.9%前後で、マレーシアの3.9%、インドネシアの4.2%、ベトナムの7%を下回っており、ASEANの平均値4%を下回り、ASEANの中で経済成長が最も緩やかな国の一つである。

経済構造は比較的多様だが、タイ経済は国際市場に依存し過ぎており、タイの輸出はGDPの約65%を占めている。コロナ禍で、貿易、観光業が阻害され、タイのGDP成長率は6.1%低下し、いまだコロナ発生前の水準に回復しておらず、ASEAN諸国の中で経済の停滞が最も深刻な国の一つである。さらに深刻な人口高齢化も合わさって、タイ政府も着実に焦り始めていると見え、タイ経済発展の新たなエンジンを構築することを急がなければならない状況である。

そこで、タイ政府は東部経済回廊計画(EEC)とタイランド4.0戦略を通し経済の転換を模索している。単純な農業、生産製造からハイテク、新エネルギー、高付加価値サービスなどの産業に転換したい考えだ。これらの産業は、外資企業にとって比較的有利な産業であると言えよう。タイ投資促進局(BOI)が発表した10大外資誘致分野では、外資企業に対して、課税、土地所有権、ビザの利便性、外貨送金などにおいて、一連の優遇を提供している。

改革の下でどのような機会が訪れるのか?

この記事では、2 つの領域を選択して紹介しようと思う。

バイオマスエネルギー

タイは、ASEAN諸国の中で最も電力消費量が多い国で、エネルギーの純輸入国であり、他国からのエネルギー輸入に大きく依存している。地元の炭鉱や石油資源は乏しく、天然ガス資源は豊富だが、継続的な開発により埋蔵量は大幅に減少している。2022年には、タイは天然ガスの約38%、石油の約92%を輸入する予定と報告されている。主要なエネルギー源(総エネルギー消費量の68%を天然ガスが占める)である、国内の天然ガス生産量の減少により、現在、タイは再生可能エネルギーの開発に積極的に取り組んでおり、タイ政府は総消費量に占める非水力再生可能エネルギーの割合を2036年までに30%に増やす計画を立てている(2022年には約13.8%となる)。

タイの風力発電と地熱エネルギー資源は豊富ではないので、太陽光発電に加えて、バイオマスエネルギーについて言及する必要がある。タイ自体は大規模な農業国であり、広大な農地と森林地帯があり、多数の米、サトウキビ、キャッサバ、アブラヤシ、ヤシの木が栽培されている。さらに、政府による不動産開発の活発化により、大量の都市ゴミ(MSW)も重要なバイオマスエネルギー源の一つとなっている。政府は、年間4,000万トンのバイオマス原料が利用できると推定しており、安価なバイオマスが大量に得られるため、タイではバイオエネルギー発電が再生可能エネルギー発電の最大の割合を占めており、太陽光発電の約3倍となっている。

中国企業に関して言えば、バイオマス発電やバイオガス発電を開発しており、これらの中国企業は既にタイ市場に参入している。 2007年以来、杭州锦江、中国电工、三峰环境、華西能源(华西能源)、云南水务などの中国企業がタイの廃棄物発電プロジェクトへの投資に参加している。 2022年においては、中国能建がタイの製糖工場とバイオマス発電所を統合する包括的なプロジェクトに署名した。

しかし、政策を見るに、タイ政府が外国投資を誘致したいのは、非発電型バイオマス利用である。タイ投資委員会(BOI)は、バイオテクノロジー産業を投資を奨励する産業として挙げており、BOIが発行した投資促進プロジェクト申請ガイド2023によると、「バイオマス液体燃料、バイオマス成型固体燃料、バイオプラスチックを生産するA2企業には優先的な投資権益が与えられる」とされ、8年間の法人所得税及び機械原材料の輸入税の免除、その他税金以外にも優遇権利や利益を享受できる。

バイオ燃料の分野では、中国のハルビン電気国際社(哈电国际)がタイのキャピタル・ワン・エンタープライズ社とチャチューンサオ県パノムサラカム地区に年間生産量1,420万リットルのキャッサバベースのエタノールプラントと100MW複合サイクル発電所を建設するEPC契約を締結した。また、日本のビール会社サッポロホールディングスは、タイのPTGエナジーに第1.5世代キャッサババイオエタノールの生産をする上で技術供与している。さらに、住友商事は、サトウキビバガスを原料として使用するバイオエタノール(E2G)生産プラントを2025年までに建設する予定である。

タイは、2026 年から持続可能な航空燃料(SAF)の使用量を総燃料消費量の1%に増やす計画を持っており、SAF生産のためのG+FtおよびAtJの生産経路は、タイでより多くのアドバンテージを持っていると考えられる。ただ、現時点においては、タイのほとんどのSAFプロジェクトは、他地域同様に、使用済み燃料・食用油を使用したHEFA生産経路を利用しており、 地元石油会社Bangchakは 2022年にSAFの試験運用を開始し今年中には商業運転を達成する予定である。

Bangchakより

では、バイオプラスチックに目を向けてみよう。現在、タイは世界で第2位のバイオプラスチック生産国であり、その内バイオプラスチックの90% がイタリア、オランダ、日本、韓国、米国などの国々に輸出されている。タイは、ASEANにおけるバイオプラスチックの中心地となることに尽力しており、その年間プラスチック生産量は約95,000トンに上り、地元メーカー達は、今後数年間で、さらに75,000トンの生産量を増加する予定であると、タイがバイオプラスチックペレットの年間生産量の増加を目指していることが明らかになった。今後、生産量は数年間で375,000~400,000トンに増加する見込みである。

そんな中、海外企業の活躍も見られる。2018年、Total社が50%、Corbion社が50%出資する合弁会社Total Corbion PLAは、ラヨーン県のバイオプラスチック工場での生産を正式に開始すると発表した。このプロジェクは、現在、タイ最大のバイオプラスチックプロジェクトであり、サトウキビシロップを原料として使用し、年間75,000トンのポリ乳酸(PLA)の生産能力を持つ。さらに、ブラジルのバイオプラスチック大手Braskemは、タイの化学会社SCGと合弁会社を設立し、数年以内に年間生産能力20万トンのバイオエチレン生産プラントを建設する計画である。

Vietnam Plusより

バイオマスはエネルギー密度が低いため、原料の収集距離を一定範囲内に収めることができないと、収集、加工、輸送コストが高くつくという欠点を持つ。裏を返すと、今後、供給と輸送の問題が解決できれば、タイのバイオマスエネルギーの潜在力はさらに発展する可能性がある。

ヘルスケアと医薬品

タイの現在のヘルスケア・医療市場の特徴には、主に医療ツーリズム、美容外科、美容医療、生殖補助医療、革新的医薬品の臨床試験などが含まれる。BOI の「投資ガイド2023」によると、高品質の医療の生産に携わる企業が含まれ、ハイテク医療機器、医薬品有効成分(API)、標的治療薬、専門医療センターは、法人税の8年間の免除、機械や原材料の輸入税の免除や、その他の税金以外の優遇措置としてA2企業投資奨励金を享受できる。

中国の革新的医薬品会社Junshi Bioscience,の李寧(李宁)副会長へのインタビューによると、現在、東南アジア市場には革新的な医薬品が比較的少なく、東南アジアで欧米企業が販売する医薬品は主にジェネリック医薬品であり、全体としてはジェネリック医薬品が主流となっている。その結果、一部の中国の製薬会社は、東南アジアで比較的手頃な価格で革新的な医薬品を発売する前に、ヨーロッパと米国で高水準の登録を完了することを選択している。また、東南アジアの一部の国では、漢方薬の認知度が高く、2022年には上海医药がタイのバンコクに会社を設立し、医療機器や革新的な医薬品、バイオ医薬品をタイ国内に導入している。昨年、Junshi Bioscienceは、Kanglindaと合弁会社を設立し、タイおよび他のASEAN諸国8カ国でPD-1モノクローナル抗体の開発と商業化に協力している。PD-1モノクローナル抗体は主に、感染率の高い上咽頭癌の治療に使用される。加えて、今年6月、アストラゼネカは、NCDsへの取り組みに重点を置いた生物医学イノベーションを推進するため、2024年から2026年までの今後3年間でタイに約62億バーツ(約1億6,850万米ドル)を投資すると発表した。

人口の高齢化が進むにつれ、政府は増大する医療費を負担することがますます困難になっていると感じるかもしれない。そして、限られた医療資源により、公営住宅で利用可能なベッド数とベッド数が大幅に減少する可能性がある。そうなると、病院サービスへの依存度が高い患者(進行がん患者など)は、病院のベッドを確保できない場合がある。そのため、将来的には、終末期医療、リハビリテーション、在宅医療、終末期患者支援サービスを提供できる看護センター、リハビリテーションセンター、老人病院の需要が高まると考えられる。この産業では、現在高齢化社会下にある日本の企業が有利になるだろう。この種の産業は、BOIによってA3~A4企業に分類され、3~5年間の法人税免除、機械や原材料に対する輸入税の免除、その他の税以外の優遇措置を受けることができる。

Bumrungrad International Hospitalより

タイ進出における懸念点・リスク

タイ市場は他のASEAN諸国よりも規模の面で大きく、タイの消費者は新しいものを試すことに熱心であり、消費者向け製品サービスを提供する企業にとっても有利なパイロット市場であると言える。ただし、タイで事業を現地化する上でいくつかのリスクもある。

まず、タイの市場は、韓国と同様に財閥企業によって支配されている。銀行、保険、農業、鉱業、エネルギーなどの主要産業は、これらの財閥企業によって独占されているのが現状である。注目すべきは、過去 2 年間でタイの財閥企業が再生可能エネルギー分野に進出してきたことである。たとえば、主要道路や高速道路沿いの充電ステーションの設置は、主に財閥企業またはその子会社によって管理されている。この傾向は、外国企業にとって、タイ市場進出の際の障壁となる可能性があるだろう。そういった課題に対処する中で、時間が経つにつれて、優良な投資ポジションを確保することが難しくなる可能性もある。ただ、そんな中でも、外国企業は小規模なアプリケーションシナリオで機会を探すことができよう。

また、外国投資の窓口はいつまでも開いているわけではないだろう。現在、中国製品の流入は東南アジア諸国の地元産業に多大な影響を及ぼしている。昨年、タイでは1,300以上の工場が閉鎖され、閉鎖件数は、前年比60%の増加となった。今後数年間は、海外企業誘致に有利な政策が継続されると思われるが、この海外企業進出の波が終息した後には、地元企業を守るための変化が起こる可能性も大いにあり、タイ市場への進出を検討している企業は、現地でのプレゼンスを確立することを急いだほうがいいと結論づけることができるだろう。

参考文献

[1]商务部,2021.4.6,泰国制定“十三五规划”纲要

[2]上海至臻联合会计师事务所,2024.7.8, 泰国战略发展规划

[3]泰国投资促进局,2023投资促进项目申请指南

[4]广东省商务厅,2024.4.12,泰国:中国投资者可关注五大重点产业

[5]Macromicro, 泰国-出口-国家(同比)

[6] APEC Energy Working Group,2024.2, APEC Oil and Gas Security Exercise in

Thailand

[7]AENERT, 泰国能源产业

[8]CCPIT, 东盟营商环境报告2023

[9]EPPO, Thailand Energy Brief

[10] 虎嗅,2023.3.7,中国创业者在泰国:狼性文化在这里没戏

[12]东方财富网,2023.11.9,科创成果助力共建“一带一路” 中国原创医疗技术辐射亚太地区

[13]中国食品药品网,2024.5.6,国内药企“下南洋”渐成新趋势

[14]普华永道,2024.2,2015-2023年中国企业东南亚地区医疗行业投资回顾与展望

[15]TotalEnergies,2018.3.12, Thailand: Total Corbion PLA starts-up its 75,000 tonnes per year bioplastics plant

[16]biofuels international, 2017.1.11, Sapporo licenses Thai firm to produce cassava-based ethanol

[17]Nikkei Asia,2022.11.4, Japan looks to Thailand for bioethanol that doesn’t fuel food insecurity

[18]S&P Global,2024.4.3, Thailand’s Bangchak, Japan’s Sumitomo join forces for green UCO-to-SAF supply chain.

Leave a Reply