by 鶴田 彬, 2024年9月13日

キーポイント

- 自国がカーボンニュートラルを達成する為には、シンガポールは将来、再生可能エネルギーの 30% を外部供給者から調達する必要がある。

- 分散型太陽光発電などの再生可能エネルギー源の人気が高まるにつれて、送電網システムが不安定になるので、エネルギー貯蔵システム (ESS) プロバイダーを含む海外の需要側管理ソリューションプロバイダーは、この機会を利用してシンガポール市場に参入することができるだろう。

- アジア太平洋地域の航空ハブとして、チャンギ空港は、国際線のSAF(持続可能な航空燃料)の給油所となる可能性がある。そして、2026 年からシンガポール発の航空便には SAF の使用が義務付けられSAF の使用量を燃料総量の1%に増やすことが目標となった。さらに、2030 年までにこの割合を3%~5% に引き上げる予定である。SAFのディベロッパーやサプライヤーは、この機会を活用してシンガポール市場に参入することを考慮すべきであろう。

- シンガポールは炭素取引の主要な国際ハブとなる可能性を秘めている。東南アジアにおけるCCUS (炭素回収・利用・貯留)プロジェクトから創出されるクレジットは、シンガポールの炭素市場で取引される可能性が高いと言える。

#シンガポール #チャンギ #SAF #CCUS #カーボンクレジット #PPA #Green

はじめに

周知の通り、シンガポールは多くの多国籍企業にとって東南アジア経済のハブであり、東南アジアへの玄関口として機能している。加えて、脱炭素化や新エネルギー分野の観点から見てもシンガポールは興味深い都市であり、世界で始まっているグリーン・トランジションは、シンガポールがアジアの環境ハブとなる大きなチャンスをもたらしている。そして、シンガポール自体は、他の多くの先進国の目標と同様に、2050 年までに排出量ネットゼロを達成することを目指しており、この都市には、サステナビリティを優先し、環境への取り組みをアピールするローカル企業や多国籍企業のアジア本社が多数ある。たとえば、世界的なメディカル企業であるGSKは、主にオンサイトでの再生可能エネルギー生成とSembcorpの太陽光発電プロジェクトからの再生可能エネルギー証書の購入により、2025 年からシンガポールのすべての製造拠点で100%再生可能電力を達成しようとしている。

図 1. シンガポールのトゥアスにあるGSKのグローバルワクチン製造拠点。

このように、シンガポールの再生可能エネルギーに対する需要の高まりは、地域全体のクリーンエネルギープロジェクトへの多額の投資を促進すると見込まれており、再生可能エネルギー源のための土地資源が限られていること、風速が低いこと、地熱資源がないことなど、シンガポール特段の状況を考えると、目標を達成するには近隣諸国との協力が必要になってくるだろう。さらには、シンガポールは東南アジアの経済のハブ・中心地であるだけでなく、他のアジア諸国の脱炭素化のハブ・中心地になると予期される。シンガポール・チャンギ空港は、SAF(持続可能な航空燃料)を供給するための主要な給油拠点になる可能性があり、また、シンガポールは、Climate Impact XとAirCarbon Exchangeという2つの主要な炭素クレジット取引所を有している。脱炭素時代の幕開け・初期段階において、この都市には、多くのビジネスチャンスが生まれつつある。また、いくつかの取り組みにおいては、インドネシアなど他のアジア地域への拡大に向けた実証モデル都市として見ることもできよう、そして、それが将来大きなビジネスチャンスに繋がると考えられる。

以下で、シンガポールで見つかるユニークなチャンスをいくつか紹介したい。

1. インターナショナルグリーンPPA

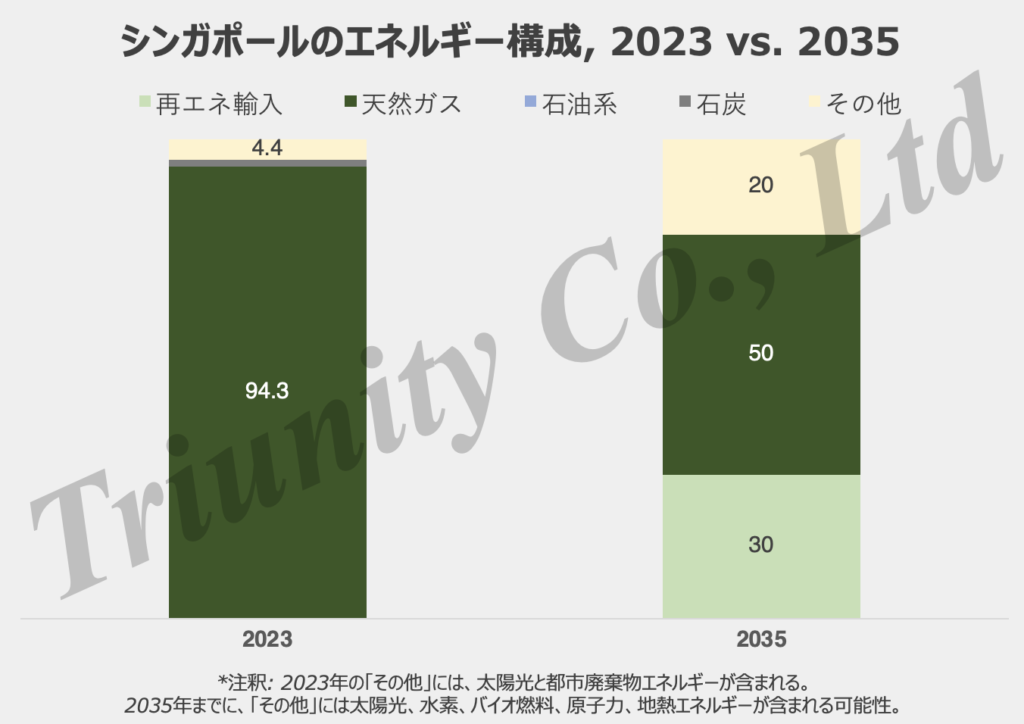

前述の通り、カーボンニュートラルを達成するには、シンガポールは外部から大量の再生可能エネルギーを購入する必要がある。マレーシア最大の銀行メイバンク(Maybank)によると、シンガポールは2035年までに、エネルギーにおける天然ガスへの依存度を現在の2023年の94%から約50%に減らす予定である。その中で、エネルギー供給の約30%は再生可能エネルギーの輸入によって賄われると予想される。これには、インドネシアからの主に太陽光発電による低炭素電力、カンボジアからの1GWの太陽光、水力、そしておそらく風力、そしてベトナムからの主に風力エネルギーによる1.2GWのグリーン電力が含まれる見込みである。残りの20%には、太陽エネルギーや水素、バイオ燃料、原子力、地熱発電といった様々なタイプのエネルギーが含まれると考えられる。

図 2. シンガポールの将来のエネルギーミックス。

近隣諸国の一部のエネルギー開発業者は、こうした機会を捉えるポテンシャルを持っている。例えば、2023年9月8日、インドネシアの大手独立発電事業者であるMedco Powerの子会社とサリムグループ(Salim)のギャラント・ベンチャー(Gallant Venture)、そして、シンガポールのパシフィック・メドコ・ソーラー・エナジー(Pacific Medco Solar Energy)は、エネルギー市場監督庁から600MWの越境送電の太陽光発電プロジェクトの許可(条件付き)を得た。このプロジェクトは、インドネシアのブラン島から専用の高電圧海底ケーブルを介してシンガポールに、価格競争力があり信頼性の高い再生可能エネルギーを輸入することを目的としている(「ブラン・ソーラー・プロジェクト」)。

2. 大型マイクログリッドとして需要家サイドの電力ソリューションの開発

太陽光の発電量の様に、再エネの発電量は天然資源に依存し予測はできても制御できないため、分散型太陽光発電などの再生可能エネルギー源がグリッドシステム(電網)に繋がり普及するにつれて、グリッドに流れる発電量はより変動的になる。その結果、蓄電池、デマンドレスポンス(DR)、仮想発電所(VPP)、エネルギー管理システム(EMS)などの需要家サイドのソリューションの需要が高まっていくという、一般的なロジックがある。

ものの見方として、シンガポールを大規模なマイクログリッドと捉えてみよう。マイクログリッドを100%再生可能エネルギーに移行する場合、バックアップ電源、電力バランス管理、分散型太陽光など、いくつかのソリューションが必要になる。ESS(エネルギー貯蔵システム)サプライヤーなどの海外の需要家サイドの電力・エネルギー・マネジメント・ソリューションプロバイダーは、シンガポール市場に参入する機会をつかむことができるだろう。(こちらの記事もおすすめ: 東南アジアへの進出: 適切な国の選択と現地での補助金 (Part 1))

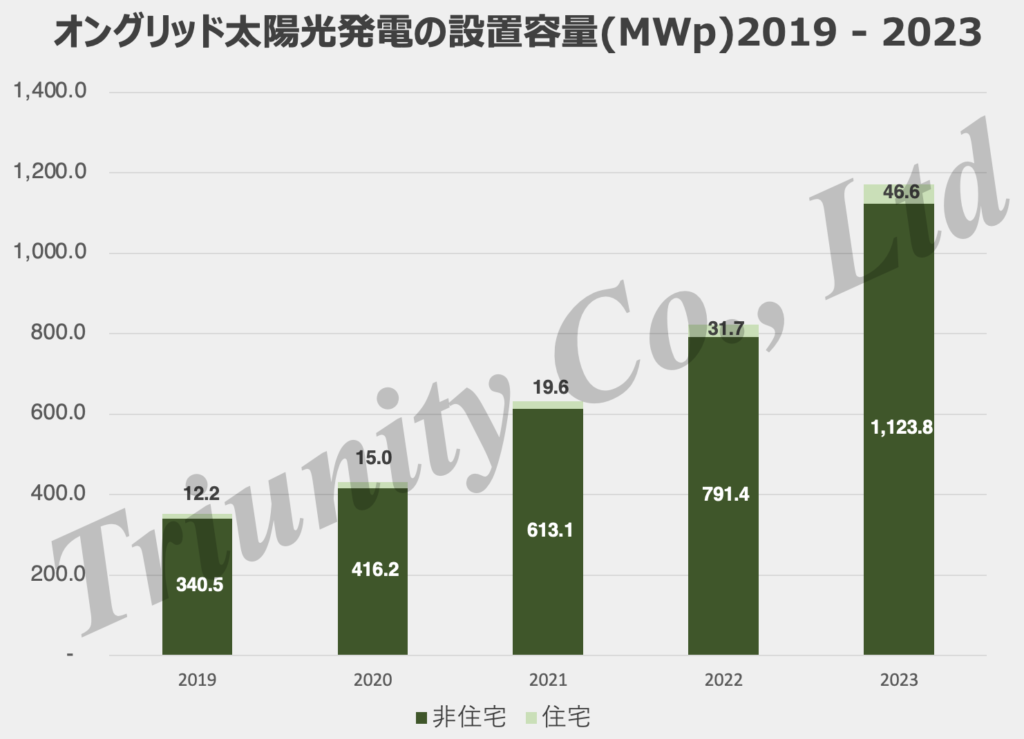

図3. シンガポールの太陽光発電容量の推移

特徴的なこととして、シンガポールの世帯の約80%はHVACを設置しており、この多数の空調システム(HVAC)リソースは、シンガポールが調整可能な負荷を豊富に持っていることを意味する。このことから、大規模なデマンドレスポンス(DR)とVPPを実装する上で、シンガポールが理想的な都市であると言える。電力の供給過剰や電力不足などのグリッドシステムの不安定な運用に対処するには、グリッドは消費される電力量を調整して電力バランスを管理する必要があり、シンガポールは重要な経済の中心地であることを考慮すると、安定したグリッド運用に対する強い需要があると言え、VPPを構築する意欲が高まっていると考えられる。

海外企業がそのようなプロジェクトに参加・関与した例を挙げて見よう。日立ABBパワーグリッドは、シンガポール初のVPPプロジェクトの創出を支援するために、最先端のエネルギー貯蔵ソリューションの実装する上でサプライヤーとして選出された。2019年に開始されたこのプロジェクトは、シンガポールの南洋理工大学エネルギー研究所(ERI@N)が主導し、シンガポールのエネルギー市場監督庁(EMA)とSembcorp Industries(Sembcorp)からの財政支援を受けている。また、中国企業のEnvisionはPSAシンガポールと提携し、シンガポール港を世界初の「ネットゼロスーパーポート」に変革した。EnvisionはEnOS™プラットフォームを利用して、マイクログリッド制御、エネルギー効率管理、VPP、電力取引、グリーン証書取引という5つのスマートエネルギーアプリケーションをPSA向けに特別にカスタマイズし提供した。

現在、エネルギー市場監督庁(EMA)とアジア太平洋地域の大手公益事業グループであるSPグループは、スマートメーターを備えた世帯がピーク需要時に積極的に電力消費を削減できるようにすることを目的とした住宅デマンドレスポンス(R-DR)プログラムの試験運用を計画している。この革新的な試験運用はシンガポールでは初めての試みであり、2024年後半に開始予定であり、前述のようにサプライヤーやソリューションプロバイダーにビジネスチャンスをもたらすであろう。

3. SAF供給センターとしてのチャンギ空港

アジア太平洋地域の航空交通の中心地として広く知られるチャンギ空港は、国際便向けのSAFの主要な給油所として機能する可能性が高い。現在、SAFは航空業界の脱炭素化の手段として、エネルギー開発部門でいわゆるバズワードとなっているが、シンガポールも2026年からすべての出発便でSAFの使用を義務付けることとしている。この要件は、シンガポール航空ショーに先立ちチー・ホン・タット(Chee Hong Tat)運輸大臣がチャンギ航空サミットで発表したブループリントの一部である。

この計画の一環として、大臣は2030年までに空港運営による国内航空排出量を20%削減し、2050年までに国内および国際航空排出量をネットゼロにするという野心的な目標を概説した。国のSAF目標は、2026年に1%のSAF要件から始まり、2030年までに3〜5%に増加する予定である。航空会社は、燃料購入に対するSAF課税を通じてサポートされる。(これは、事前に決定された課税と現行のSAF価格に基づいて調整される。)OAGによると、チャンギ空港は2023年の最も混雑する国際空港トップ10の中で5位にランクされているため、SAF市場の中心・ハブになる可能性が高く、多くのSAFディベロッパーとサプライヤー、ディストリビューターはこの機会に注目しているはずだ。例えば、2030年までに総燃料使用量の10%をSAFで賄うことを目指しているキャセイパシフィック航空の貨物便は、2023年6月にチャンギ空港で初のSAF商用飛行のための燃料補給を行った。エクソンモービル・アジアパシフィック(ExxonMobil)が供給するこのクリーンなSAFは、使用済み食用油から製造されており、国際持続可能性および炭素認証(ISCC)EU基準に準拠している。

図4. キャセイ航空の貨物便

インドネシアやマレーシアなどの近隣諸国は、HEFA、G+FT、AtJ、PtLの生産経路を通じてSAFを生産するための十分な資源を保有している。Roundtable on Sustainable Biomaterialsが作成し、航空機メーカーのボーイングがサポートした報告書によると、2050年までに東南アジアはSAFの世界需要の12%を満たす生産能力を備えると見られ、これは他の地域に輸出しない限りはこの地域の需要を満たすのに十分な量であると考えられる。この地域では、使用済み食用油(UCO)、キャッサバ、もみ殻・わら、パーム油残留物、砂糖、都市固形廃棄物(MSW)などのさまざまな種類の原料と再エネ電力を利用してSAFを生産することができる。そんな中、周辺地域の国営石油会社は、すでにSAFの生産能力の開発に着手している。

例えば、パーム油資源が豊富なインドネシアでは、プルタミナ社が精製された漂白脱臭パーム核油を使用して、Bioavturと呼ばれるSAFを生産する独自の方法を開発している。10月には、フラッグキャリアのガルーダ・インドネシア航空が、スカルノハッタ空港からアディスマルモ空港までBioavturを使用した初の商業飛行を開始した。同じ時期に、マレーシアのペトロナス(Petronas) と日本の石油会社出光興産は、SAF開発のための安定的かつ効率的なサプライチェーンの確保に協力することに合意したことを発表した。この取り組みには、SAFの生産に適したポンガミアやジャトロファなどの非食用油脂原料樹木の供給可能性の調査が含まれる。さらに、航空会社が確実に燃料にアクセスできるように、SAFの販売および流通ネットワークを確立する計画である。

ゴミや農業残渣の分類・収集システムがうまく確立されれば、G+FTまたはAtJといった生産経路を介したSAF製造は有望に思える。さらに、次のセクションでも言及する、東南アジア地域に見られる多くのCCUSプロジェクトを考慮すると、PtL経路も、この地域で回収された炭素をSAFに利用する上で可能性を秘めていると言えよう。以上より、東南アジアは、SAFプロジェクトを実証する上で、理想的な場所と言えよう。将来的には、SAF開発プロジェクトがますます増えると予想され、シンガポール・チャンギ空港が国際線のSAFの分配と補給で極めて重要な役割を果たすことが期待される。

4. カーボンクレジット取引の中心

最後に、カーボンクレジット取引についても触れておく必要があるだろう。シンガポールはカーボンクレジットの取引センターとしての地位を確立しつつあり、排出量のモニタリング、検証、気候リスク分析などの関連サービスも多く見られる。すでに70社を超えるカーボン関連サービスプロバイダーが存在し、ASEANで最も関連サービスが集中している状況である。よって、シンガポールは、VCUなどのカーボンクレジットの国際取引の取引ハブになる可能性が高いと言える。現在、2つの主要な取引プラットフォームである、Climate Impact XとAirCarbon Exchangeがシンガポールに拠点を置いており、現在の平均価格は、2023年には1トンあたり8〜13米ドル(2024年9月11日時点では1トンあたり6.14〜9.98シンガポールドル)となっている。2030年などの目標期限が近づくにつれて脱炭素化の需要が高まるため、これらの数字は上昇していくことが期待されている。

また、CCUSはカーボンニュートラルを達成するための重要なソリューションであり、かつ、CCUSプロジェクトのオーナー/ディベロッパーはボランタリー・カーボンクレジットを発行する選択肢を持つことになる。東南アジアは、APAC地域で費用対効果の高いCO2貯留ソリューションを提供しており、この地域から多くのクレジットが発行される可能性がある。注目すべきプレーヤーは、マレーシアのPetronas、インドネシアのPertamina、オーストラリアのSantosやWoodside Energyなどである。また、こういった状況は、国境を越えた脱炭素ソリューションを追求している日本や韓国などの国々を惹きつけ、これらの国の企業は、オーストラリアの企業とともに東南アジア企業と提携を結んでいる。2023年には東南アジアで少なくとも15のCCUSプロジェクトが確認されており、ExxonMobilとShellは、シンガポールの二酸化炭素排出量の削減を目的とし、国境を越えたCCS(炭素回収・貯留)イニシアチブを評価および推進するための、S-Hubコンソーシアムを設立した。この地域でのCCUSの勢いの高まりは、カーボンクレジットプロバイダーの数の増加につながる可能性があり、その点で、注視すべきであろう。

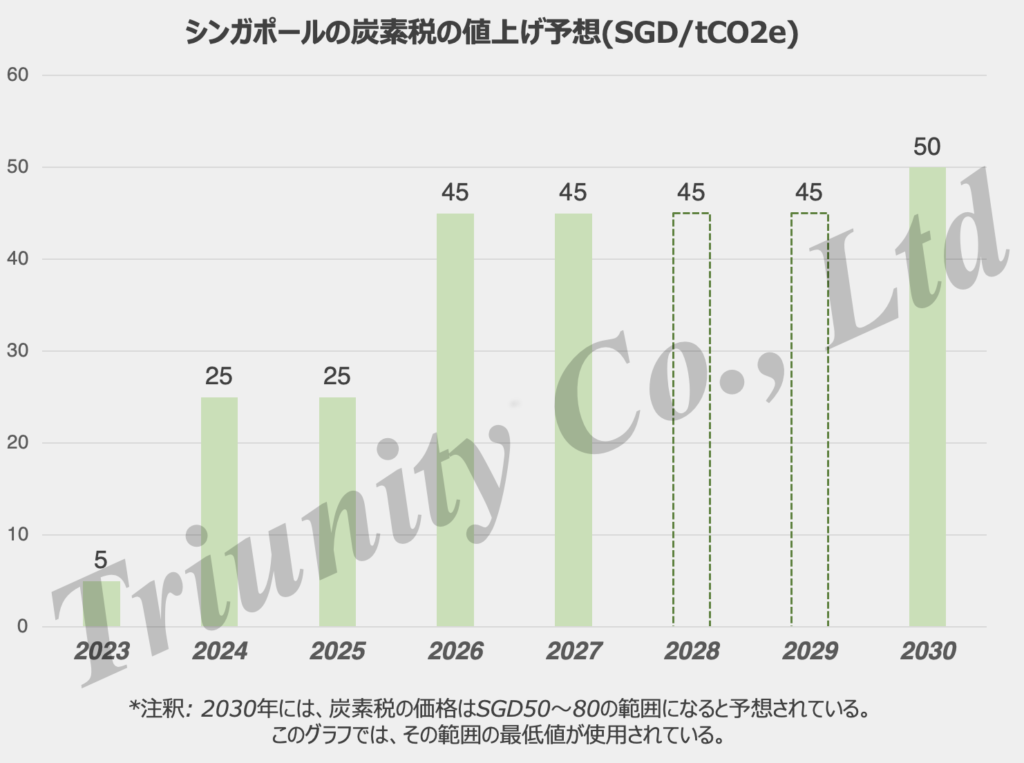

さらに、需要(買手)サイドを見ていくと、カーボンクレジットのボランタリー市場では、シンガポールにアジア太平洋地域の本社を置く多くの多国籍企業が、カーボンクレジットの大量取引市場(ボランタリー市場)に参入する可能性が高い。また、コンプライアンス市場に関しては、シンガポールでは、年間25,000トン二酸化炭素換算値(tCO2e)以上の排出をする企業は大規模排出企業に分類される。これらの企業は排出量の説明責任を果たすために炭素税を支払う必要があり、課税対象排出量の最大5%を相殺するためにカーボンクレジットを購入するオプションが与えられる場合がある。現在の炭素税は1tCO2eあたり5SGDである。したがって、年間25,000tCO2e以上を排出する企業は、毎年最低125,000SGDを支払う必要がある。2022年には、シンガポールの気候目標を達成するために今後数年間で炭素税を段階的に引き上げることが政府から発表されており、今後、炭素税が上がるにつれカーボンクレジットの需要が高まると見込むことができ、市場が活気付くことが期待される。

図5. シンガポールの炭素税は上昇すると予想される

このように、シンガポール周辺ではカーボンクレジットのエコシステムが生まれつつある。カーボンクレジット取引代理店、炭素排出管理会社、ESGコンサルタントなどのサービス部門は、この将来の商機をつかむために互いに切磋琢磨することになるだろう。

参考文献:

[1] NCCS. Singapore Climate Target. Overview

[2] Singapore Economic Development Board. 2024.06.27. GSK set to achieve 100% renewable electricity at all manufacturing sites in Singapore from 2025.

[3] Maybank. 2024.01.05. Singapore 2024 Outlook, Time to Cherry Pick.

[4] Pacific Light.2023.09.11. Pacific Medco Solar Energy Granted Conditional Approval by EMA for 600MW Solar Import Project from Indonesia

[5] Energy Market Authority. Installed Capacity of Grid-Connected Solar Photovoltaic (PV) systems by User Type.

[6] CAN. 2024.07.13. How to beat the heat in Singapore, without air-conditioning

[7] Hitachi Energy.2021.2.04. Hitachi ABB Power Grids to provide energy storage solution for Singapore’s first virtual power plant.

[8] Envision. Carbon Neutrality Report 2021.

[9] Energy Market Authority. PSA corporation

[10] Energy Market Authority. 2023.10.24. New Residential Demand Response Pilot to Empower Households to Reduce Electricity Consumption During Demand Peaks.

[11] Airport Technology.2024.02.19. Singapore unveils SAF targets in sustainability blueprint.

[12] OAG. The busiest airports of 2023.

[13] Cathay Pacific Airways Limited. 2023.07.10. Cathay Pacific completes its first overseas refuel of Sustainable Aviation Fuel on commercial flights.

[14] ADB. Southeast Asia Development Solutions.2024.02.21. Southeast Asia Poised to Become a Key Supplier of Sustainable Aviation Fuel.

[15] Recessary. Judy Chao.2023.03.01. Carbon neutral: How to buy carbon credits (Part II)

[16] RystadEnergy.2024.05.30. APAC advances in cross-border carbon capture and storage, fostering value chain growth.

[17] Exxonmobil.2024.03.01. ExxonMobil and Shell selected to work with the Government of Singapore on a carbon capture and storage value chain [18] Earth JOURNALISM NETWORK. Gwyneth Cheng.2023.10.25. Clearing the Air: Questioning Singapore’s Carbon Credits Decisions.

Leave a Reply